Нд по налогу на прибыль. Порядок заполнения декларации по налогу на прибыль

Проблема правильного заполнения и представления декларации по налогу на прибыль сейчас актуальна, поскольку подать ее нужно до 28 марта. При этом важно надлежащим образом представить в отчете отдельные расходы. В сегодняшней статье расскажем о том, как правильно заполнить и сдать этот отчет.

Налог на прибыль уплачивают организации на основной системе налогообложения. Срок уплаты налога за год един для всех - до 28 марта следующего года. Предоставление годовой декларации происходит также до 28 марта за прошлый отчетный год.

Таким образом, уплата налога и сдача декларации за 2017 год должны быть осуществлены не позднее 28 марта 2018 года .

Авансовые платежи и отчетность внутри года

На протяжении года по рассматриваемому налогу уплачиваются авансовые платежи и предоставляется отчетность. Периодичность описана в следующей таблице.

Таблица 1. Сроки уплаты налога на прибыль организация и подачи деклараций

|

Способ уплаты |

Срок уплаты аванса и подачи отчета |

Примечание |

|

По итогам I кв., полугодия и 9 мес. с авансовыми платежами помесячно в каждом квартале |

Общий для организаций любого типа и вида. |

|

|

По итогам I кв., полугодия и 9 мес. без уплаты авансовых платежей, осуществляемых ежемесячно |

Применяется организациями: с доходами в пределах 15 млн рублей за предыдущие 4 кв. за квартал (подразумеваются доходы от реализации); Автономные учреждения, некоммерческие организации без дохода, а также бюджетные учреждения (без доходов от реализации). |

|

|

По итогам каждого месяца, на основании прибыли по факту. |

Каждый месяц, до 28 числа |

Потребуется сообщить в ИФНС до 31 декабря года до наступления налогового периода, с которого будет осуществлен переход на данную систему |

Налогоплательщик, который сдает отчет за 9 месяцев, осуществляет выплаты авансовых платежей за октябрь, ноябрь, декабрь на протяжении каждого из этих месяцев. В расчете учитываются суммы доходов от реализации. К их числу не относятся НДС и акцизы за IV кв. прошлого года и I–III кв. настоящего налогового периода. При превышении предусмотренного лимита компания уплачивает авансы помесячно.

Узнайте о других , которые наступят в ближайшее время.

Куда подать отчет компании с подразделениями

Согласно правилам, предоставление отчета по прибыли организациями происходит по месту нахождения (собственного либо обособленных подразделений). При наличии ОП применяются такие правила:

- По месту нахождения организации происходит подача деклараций, составленных по организации в целом, где распределена прибыль по обособленным подразделениям. Такие организации дополнительно заполняют приложение №5 к листу 02 в количестве, равном числу филиалов, включая закрытые в этом году.

- При нахождении подразделений организаций на территории одного региона допускается уплачивать налог и авансы по нему через одно из подразделений - ответственное. В этом случае осуществляется подача декларации в ИФНС по месту учета головного офиса, а также по месту учета ответственного ОП.

- При нахождении головного офиса и ОП в одном регионе возможно не распределять прибыли в отношении каждого из подразделений. То есть головная компания вправе заплатить налог за все свои «обособки». В этом случае отчет по прибыли подается по месту нахождения головной организации.

- Если фирма приняла решение, связанное с изменением порядка налоговых выплат или корректировки численности структурных подразделений , имеющихся на территории субъекта, об этом сообщается в налоговую инспекцию.

Форма подачи

Отчет по налогу на прибыль составляется на основе формата, который утвержден Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@ . Если средняя численность персонала не превышала 100 человек за 2017 год, декларация может подаваться на бумаге. В ином случае допустима только электронная форма.

Тем же приказом утвержден и порядок заполнения декларации (Приложение № 2, далее Порядок ).

Кто какие листы заполняет

Из следующей таблицы можно узнать, какие листы декларации по налогу на прибыль следует заполнять компании.

Таблица 2. Заполнение листов декларации при распространенных операциях

|

Раздел |

Когда заполняется |

Титульный лист; Подраздел 1.1 раздела 1; |

Всегда всеми налогоплательщиками |

|

Подраздел 1.2 раздела 1 |

Если внутриквартальные платежи уплачиваются единожды в месяц |

|

Подраздел 1.3 раздела 1 («1» как вид платежа), лист 03 («А») |

При выплате дивидендов юрлицам |

|

Приложение № 3 к листу 02 |

В том числе при продаже амортизируемого имущества |

|

Приложение № 4 к листу 02 |

Только за I квартал и налоговый период |

|

В том числе при наличии расходов на добровольное медицинское страхование и обучающие мероприятия для сотрудников |

Реже заполняются прочие разделы:

- приложение № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложение № 2 к декларации.

Подробный порядок их заполнения указан в пункте 1.1 Порядка.

Заполнение декларации

Оптимально заполнять листы декларации в такой последовательности:

Титульный лист

В целом заполнение титульного листа этой декларации мало чем отличается от остальных, но есть одна особенность - это код налогового периода. Рассмотрим заполнение титульного листа построчно.

ИНН - 10 цифр кода, в двух последних ячейках прочерки.

КПП - код, который присвоен инспекцией, куда подается декларация.

Номер корректировки - при первичной подаче прочерки или «0--».

Налоговый отчетный период (код) . В отличие от других отчетов, для декларации по налогу на прибыль применяется расширенный перечень кодов. Они приводятся в приложении 1 к Порядку. Для годовой декларации существуют сразу несколько кодов:

- при уплате квартальных платежей - код 34;

- при уплате ежемесячных платежей - код 46;

- при уплате квартальных платежей по консолидированной группе налогоплательщиков - код 16;

- при уплате месячных платежей по консолидированной группе налогоплательщиков - код 68.

Отчетный год - в нашем случае 2017.

Представляется в налоговый орган (код) . Указывается код налогового органа в формате ААВВ, где АА - номер региона, ВВ - номер налоговой инспекции.

По месту нахождения (учета) (код) . Организации, не являющиеся крупнейшими налогоплательщикам, не имеющие обособленных подразделений, не являющиеся правопреемником, указывают код «214». Все прочие коды - в приложение № 1 к Порядку.

Организация, обособленное подразделение . Вписывается полное наименование, включая организационно-правовую форму, в остальных ячейках ставятся прочерки.

Код вида экономической деятельности - вписывается ОКВЭД основного вида деятельности.

Блок для реорганизованных/ликвидированных юридических лиц , в котором указывается:

- код формы реорганизации из приложения 1 к Порядку;

- ИНН/КПП реорганизованного лица либо обособленного подразделения.

Указывается количество листов декларации , а при наличии - количество листов подтверждающих документов.

Ниже подтверждается достоверность данных , ставится дата и подпись. Подписывать декларацию могут:

- Руководитель . В этом случае указывается код «1» да, а в следующих строках прописываются фамилия, имя и отчество руководителя.

- Представитель компании - физическое лицо . В этом случае применяется код «2» и указывается ФИО представителя.

- Уполномоченное лицо компании, являющийся представителем налогоплательщика . Применяется код «2» и прописывается в ФИО уполномоченного лица. Ниже указывается наименование компании-представителя.

Если декларация подписывается представителем, в соответствующем поле следует указать название и реквизиты документа, подтверждающего его полномочия.

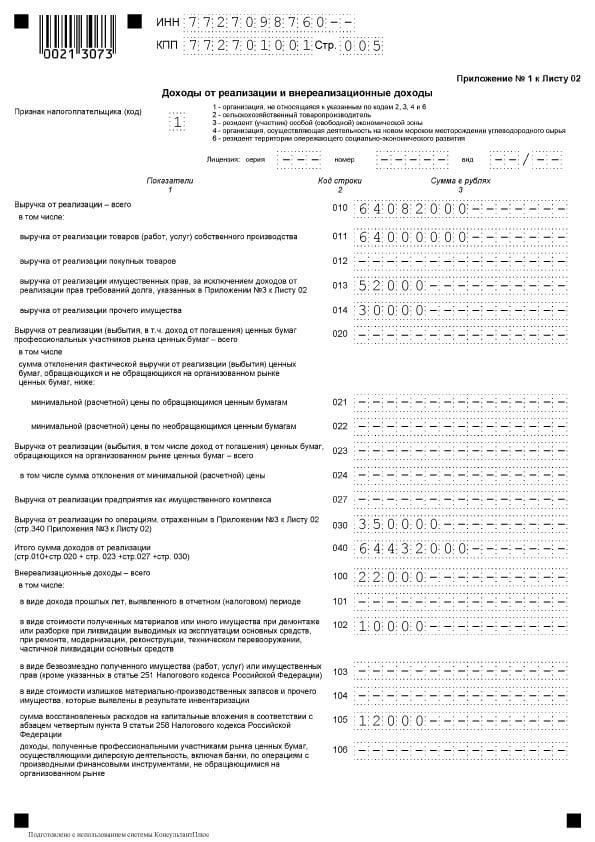

Приложение № 1 к листу 02

В этом разделе указываются доходы от реализации и не связанные с ней.

Прежде всего нужно из прилагающейся списка выбрать признак налогоплательщика . В общем случае это код «1». При наличии лицензии указываются ее реквизиты.

- в строке 010 указывается общая выручка от реализации;

- в строке 011 - выручка от реализации собственной продукции или услуг;

- в строке 012 - от реализации ранее приобретенных и затем проданных товаров;

- в строке 013 - от реализации имущественных прав;

- в строке 014 - от продажи прочего имущества.

В блоке строк 020-024 отражается выручка от операций с ценными бумагами.

В строке 027 отражается выручка, поступившая от продажи компании как имущественного комплекса.

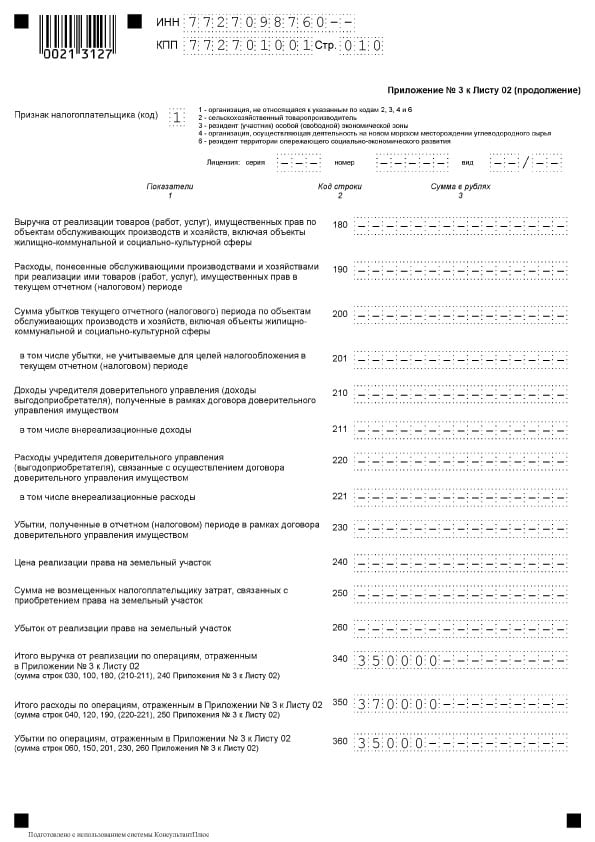

В строке 030 отражается выручка по отдельным операциям из приложения № 3 к Листу 02.

Строка 040 показывает итоговую сумму выручки от реализации.

При наличии за год выручки, не связанной с реализацией, необходимо заполнить блок строк 100-106:

- в строке 100 отражается общая сумма внереализационных доходов;

- в строках 101-106 идет детализация некоторых из этих доходов.

Приложение № 2 к листу 02

В этом разделе указываются расходы, связанные с реализацией, а также внереализационные, в том числе и приравненные к ним убытки.

В строке 010 отражается общая сумма прямых расходов по реализованным товарам и услугам.

В строке 020 отражаются расходы по операциям, связанным с торговлей.

В строке 030 указывается стоимость покупных товаров в составе расходов, отраженных в строке 020.

В блоке строк 040-055 указываются косвенные расходы:

- По строке 040 - их общая сумма;

- По остальным строкам - их детализация. Приведем некоторые популярные виды расходов:

- в строке 041 указывается сумма уплаченных налогов и сборов;

- в строке 042 - расходы на капвложения;

- в строке 047 - расходы на приобретение земельных участков;

- в строке 050 - расходы на НИОКР.

В строке 060 отражается стоимость прочего имущества, которое было реализовано, а также расходов, связанных с его продажей.

Если предприятие было реализовано как имущественный комплекс, в строке 061 указывается стоимость его чистых активов.

Строки 070 и 071 предназначены для профессиональных участников рынка ценных бумаг.

Строки 072 и 073 заполняются, если компания несла расходы в связи с инвестициями в ценные бумаги и паи.

В строках 090-110 отражаются убытки, связанные с объектами обслуживающих производств, продажей имущества и земельных участков.

По строке 130 отражаются общей суммой признанные расходы.

В соответствующих строках блока 131-134 указывается сумма амортизации, в том числе (отдельной строкой) по НМА. В строке 135 нужно указать код, соответствующий закрепленному в учетной политике методу начисления амортизации («1» - линейный, «2» - нелинейный).

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

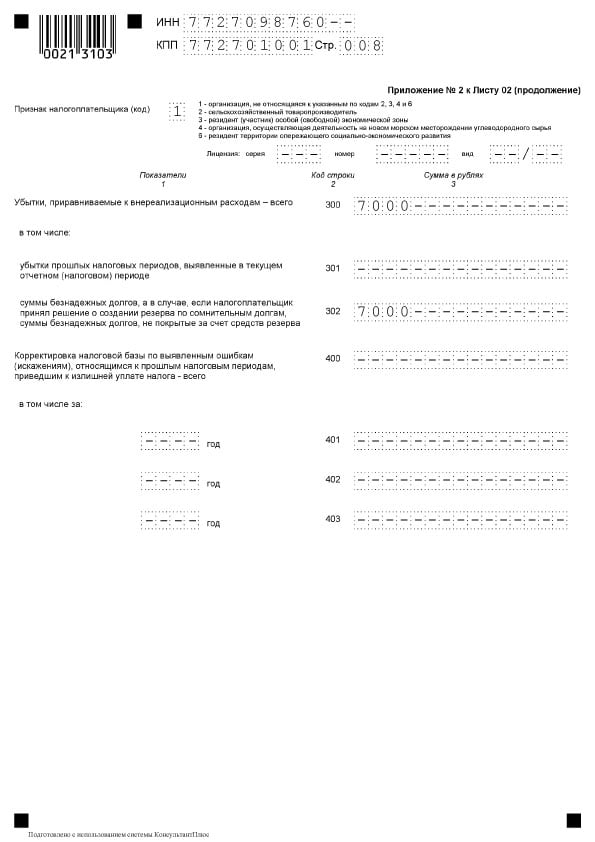

В блоке строк 300-302 указываются приравненные к расходам убытки, а именно:

- выявленные в текущем году убытки прошлых периодов (строка 301);

- безнадежные долги, непокрытые за счет соответствующего резерва (строка 302).

Блок строк 400-403 предназначен для отражения корректировки налоговой базы прошлых периодов в связи с ошибками (ссылка).

Лист 02

Лист 02

Лист 02 - это раздел, в котором производится расчет суммы налога. Состоит из двух частей.

В блоках строк 010-060 собираются доходы и расходы организации и рассчитывается финансовый результат.

Строки 010-050 заполняются на основе приложений к Листу 02. В строке 060 происходит исчисления прибыли или убытка за год. На следующем изображении видно, что к каждой из этих строк даны пояснения того, откуда следует взять показатели:

В строке 070 отражаются доходы, которые исключаются из прибыли (доходы по некоторым долговым обязательствам, от участия в иностранных организациях и другие).

В строке 100 происходит подсчет налоговой базы.

Если происходит списание за счет прибыли убытка прошлых периодов или его части, эту сумму отражают в строке 110 .

В строке 120 подсчитывается налогооблагаемая прибыль с учетом строки 110.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В строке 180 отражается сумма исчисленного налога, в том числе:

- в федеральный бюджет - указывается в строке 190 ;

- в бюджет субъекта - в строке 200 .

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Строки 270-281 являются результирующими. В них отражается налог:

- к доплате в федеральный бюджет - в строке 270 ;

- к доплате в бюджет субъекта - в строке 271 ;

- к уменьшению в федеральный бюджет - в строке 280 ;

- к уменьшению в бюджет субъекта - в строке 281 .

В строке 290 указывается сумма ежемесячных авансовых платежей для уплаты в следующем году. В строках 300 и 310 эта сумма разбивается по бюджетам. Этот блок, как и блок строк 320 - 340, при подаче декларации за год не заполняется.

Если компания участвует в региональных инвестиционных проектах, следует также заполнить строки 350 и 351 .

Подраздел 1.1 Раздела 1

В разделе 1 отражаются итоги расчета, то есть суммы налога к уплате в бюджет. Подраздел 1.1 предназначен для тех налогоплательщиков, кто уплачивает авансовые платежи.

В этом подразделе заполняются:

- строка 010 - ОКТМО;

- строка 030 - КБК для налога в федеральный бюджет;

- строка 040 - сумма налога к доплате в федеральный бюджет (если сумма отрицательная, указывается в строке 050 - к уменьшению);

- строка 060 - КБК для налога в бюджет субъекта РФ;

- строка 070 - сумма налога к уплате в региональный бюджет (отрицательная сумма указывается в строке 080 - к уменьшению).

Санкции

Санкции

За несдачу декларации по налогу на прибыли или подачу ее с опозданием существуют разнообразные санкции.

Опоздавшие с годовой отчетностью фирмы заплатят штраф 5% от неоплаченной в обозначенный срок суммы налога за каждый полный или неполный месяцы просрочки. Сумма штрафа при этом будет:

- не менее 1 тыс. рублей (обычно как штраф за несвоевременно предоставленную нулевую декларацию);

- не более 30% суммы налога, который не уплачен в срок.

Опоздавшие с декларацией по отчетному периоду в виде 1 месяца, 2 месяцев, квартала, полугодия, 9 месяцев и т.д. заплатят штраф 200 рублей за каждую декларацию , поданную несвоевременно.

Должностные лица компании могут быть оштрафованы на сумму 300–500 рублей согласно ст. 15.5 КоАП РФ. Должностным лицом может быть не только руководитель, но и любой сотрудник. Например, главный бухгалтер, если за ним закреплена обязанность своевременно подавать отчетность.

Опоздания с годовыми декларациями на 10 дней чреваты блокировкой счета компании.

За несвоевременную уплату налога начисляются пени. При неуплате налога, вызванной ошибкой, которая привела к занижению налоговой базы, организации грозит штраф размером 20% от величины недоимки на основе пункта 1 статьи 122 НК РФ.

Во избежание штрафа подается «уточненка» с предварительной уплатой недоимок и пеней.

Уточненная декларация

Для подачи уточненной декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы ;

- если получено требование из ИФНС представить пояснения или внести исправления.

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточненка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

Уточненную декларацию по требованию инспекции представляют в течение 5 рабочих дней с момента, как получено требование. Если не успеть и не подать пояснения, последует штраф 5 тыс. рублей на основании пункта 1 статьи 129.1 НК РФ.

При самостоятельном выявлении ошибки сроков, чтобы подать «уточненку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

Особенности заполнения декларации

Заполнение строки 290 Листа 02

Эта строка заполняется фирмами, вносящими авансовые платежи 1 раз в квартал, а внутри каждого квартала - ежемесячные авансы. Предназначение строки - указание общей суммы авансов для уплаты каждый месяц в следующем квартале. Что указывать в этой строке, видно из следующей таблицы.

Таблица 2. Строка 290 Листа 2

* Примечание . Если получился «0» или отрицательное значение, ставится прочерк.

Внереализационные расходы

Для отражения внереализационных расходов предусмотрена строка 200 в приложении 2 к Листу 02 . Отдельной расшифровке подлежат расходы:

- строка 201 - проценты по кредитам (займам) и ценным бумагам (векселям);

- строка 204 - расходы, связанные с ликвидацией основных средств, либо иные расходы по подпункту 8 пункту 1 статьи 265 НК РФ;

- строка 205 - договорные санкции и средства, направленные на погашение ущерба.

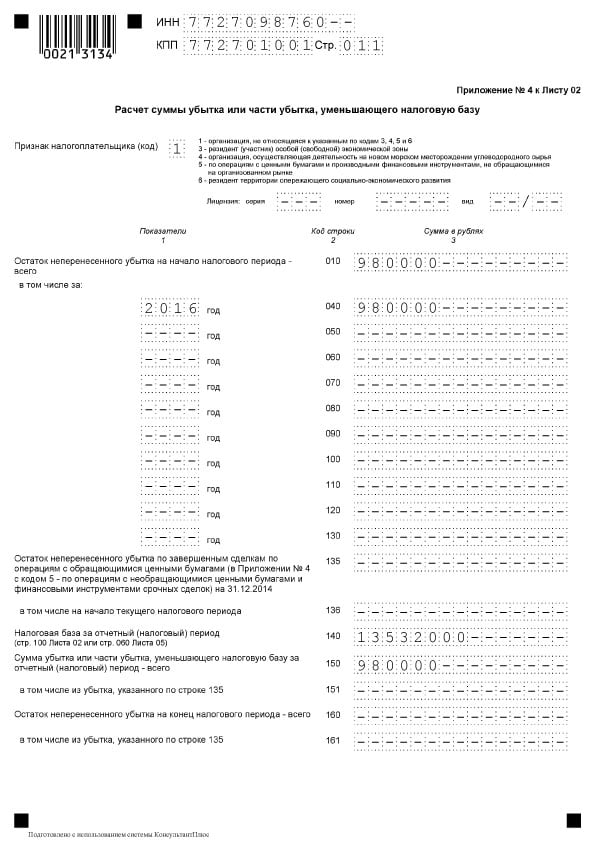

В строке 300 приложения 2 листа 02 отражаются убытки, которые считаются внереализационными расходами, например, обнаруженные в отчетном году убытки прошлых лет, потери, вызванные простоями на производстве и стихийными бедствиями.

Убыток фиксируется в декларациях этого года в строке 060 на Листе 02 и в строке 160 приложения № 4 к листу 02.

Изменения правил переноса убытков прошлых лет

Отдельно следует сказать об изменении порядка по снижению налоговой базы, связанной с убытками за прошлые годы. Новые правила действуют с 01.01.2017 по 31.12.2020 . Изменения таковы:

- уменьшение ограничено, то есть налоговую базу можно снизить не более чем на 50% (это не затрагивает налоговые базы со сниженными налоговыми ставками);

- срок переноса более неограничен (по сравнению со сроком до 10 лет ранее);

- новый порядок действует для убытков, полученных за налоговые периоды с 1 января 2007 года .

На основании изменений в декларации заполняются:

- Строка 110 листа 02, строки 010, 040–130, 150 приложения № 4. При этом сумма убытка, уменьшающего базу, в строке 150 не превышает 50% суммы в строке 140;

- Строка 080 листа 05;

- Строки 460, 470, 500, 510 листа 06. Величина убытка в строках 470 и 510 менее 50% суммы в строках 450 и 490, в которых отражена база налога от инвестиций.

Отражение симметричных корректировок

Если симметричные корректировки отражены в Листе 08 декларации с указанием кодов «2» или «3», в реквизите под названием «Вид корректировки» ставится:

- цифра «0» в графе 3 «Признак» при корректировке, которая уменьшила доходы от реализации (строка 010 листа 08) или доходы, полученные не от реализации (строка 020 листа 08);

- цифра «1» в графе 3 «Признак» при корректировках, увеличивших расходы и уменьшивших доходы от реализации (строка 030 Листа 08) и внереализационных (строка 040).

В графе 3 «Признак» и строке 050 Листа 08 не требует проставлять «0» или «1». Здесь отражается сумма корректировки без учета знака.

О страховых взносах, прямых и косвенных расходах

Налогоплательщики самостоятельно закрепляют перечень прямых расходов, определяя его в учетной политике. Приложение № 2 к листу 02 налоговой декларации на прибыль содержит следующие показатели:

- в строке 041 - взносы на обязательное пенсионное и медицинское страхование, взносы по временной нетрудоспособности и материнству в отношении доходов управленческого персона;

- в строке 010 - страховые взносы с заработной платой сотрудников производства.

В связи с последним пунктом следует выделить понятие косвенных расходов . Косвенными следует считать затраты по производству и дальнейшей реализации товаров, учитываемые в расходах периода. Затраты, не обозначенные в учетной политике как прямые расходы, не принадлежат к ним. Поскольку это расходы внереализационного типа, их следует обозначить как косвенные расходы.

Декларация по налогу на прибыль содержит указание суммы косвенных расходов в строке 040 приложения № 2 к листу 02 . Расходы частично расшифрованы в строках 041–055.

Строка 041 подразумевает налоги и авансовые платежи в отношении сборов и страховых взносов, которые относятся к расходам прочего характера:

- налоги на транспорт;

- налоги на имущество с балансовой или кадастровой стоимости;

- налог на земельный участок;

- восстановление НДС (ст. 145 НК РФ);

- государственная пошлина;

- внесение взносов на пенсионное, медицинское страхование, а также по временной нетрудоспособности.

В процессе заполнения строки 041 в рамках отчетного периода налогоплательщиком фиксируется сумма налоговых начислений, перевод авансовых платежей и сборов, взносов по страхованию нарастающим итогом. При этом дата выплаты в бюджет не играет никакой роли.

В строке 041 приложения 2 к листу 02 не отражаются:

- Налоги и авансовые платежи, прочие обязательные платежи, которые не подлежат учету в налоговых доходах:

- налог на прибыль;

- ЕНВД;

- исходящий НДС;

- оплаты выбросов загрязнений при превышении нормативных показателей;

- торговых сборов.

- Взносы на травматизм.

Прямые расходы представляют собой затраты на производство. Они указаны в перечне, закрепленном организацией в учетной политике.

К прямым производственным расходам относятся:

- затраты на сырье и материалы для производства продукции;

- производства и необходимые страховые взносы;

- амортизация по основным средствам, применяемым в ходе производства.

Сумма прямых расходов для обложения налогом на прибыль отражается в декларации по строке 010 приложения № 2 к листу 02 . Здесь фиксируется сумма нарастающим итогом с начала года.

Расходы в строке 010 расходы должны быть подтверждены документально.

Значения в строках 010, 020 и 040 входят в сумму строки 130 того же листа. Это значение, в свою очередь, переносится в строку 030 листа 02 налоговой декларации.

Таблица 3. Отражение некоторых типов затрат при исчислении налога на прибыль

| Тип расходов | Учет в целях расчета налога на прибыль |

| Зарплата | Расходы по оплате представляют собой список, который ничем не ограничен. К таким расходам относятся все начисления, предусмотренные законом или договором.

Таким образом, любые расходы на ЗП могут быть признаны, если они:

|

| Премии | Премии за достижение высоких производственных результатов входят в составе расходов, предусмотренных для оплаты труда. На основании ст. 129 ТК РФ, стимулирующие выплаты представляют собой элементы в системе оплаты труда. Это должно быть установлено договором и закреплено в локальном акте.

Существуют ограничения, приведенные в ст. 270 НК РФ. Вознаграждение, которое выплачивается работникам или руководству, не указанное в трудовых договорах, не относится на расходы по ЗП. То же самое справедливо и в отношении премий, которые оплачиваются за счет чистой прибыли компании. Не относится к разряду расходов, поскольку не связана с достижениями работников на производстве |

| Спорт | Мероприятия спортивной направленности в рабочем коллективе в нерабочее время, не связанные с деятельностью работников на производстве, в расходах не учитываются |

| Иностранные налоги | Налоги и сборы, которые выплачены в другой стране, списываются как прочие на основании подпункта 49 пункта 1 статьи 264 НК РФ. При этом не учитываются налоги, в отношении которых законодательство РФ напрямую предусматривает механизм устранения двойного налогообложения (в том числе это установлено для и прибыль). |

| Трудовые книжки | Стоимость трудовых книжек включается в налоговые и бухгалтерские расходы. Сумма, полученная от работника в качестве возмещения этих расходов, относится на внереализационные доходы |

Образец заполнения декларации

Титульный лист

Титульный лист  Раздел 1, подраздел 1.1

Раздел 1, подраздел 1.1

Лист 02

Лист 02

Лист 02, продолжение

Лист 02, продолжение  Приложение 1 к Листу 02

Приложение 1 к Листу 02  Приложение 2 к Листу 02

Приложение 2 к Листу 02

Приложение № 2 к Листу 02, продолжение

Приложение № 2 к Листу 02, продолжение  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02

Приложение № 4 к Листу 02

Приложение № 4 к Листу 02

Нормативная база

- Приказ ФНС РФ от 19.10.2016 № ММВ-7-3/572@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»;

- Налоговый кодекс Российской Федерации (часть вторая), Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ;

- Письмо ФНС России от 09.01.2017 № СД-4-3/61@ «Об изменении порядка учета убытков прошлых налоговых периодов»;

- Письмо от 26.04.2017 № СД-4-3/7955@ «О вопросах заполнения налоговой декларации по налогу на прибыль организаций по КГН».

Сроки сдачи декларации по прибыли за 1 квартал 2017 года

Компаниям, отчетным периодом по прибыли которых является квартал (I квартал, полгода и 9 месяцев) должны представить декларацию за I квартал текущего года не позднее 28 апреля 2017 года.

При этом отчитаться можно как на бумаге (принести лично, оформить почтовое заказное отправление, передать через доверенное лицо), так и электронно по ТКС. Если численность работников фирмы более 100 человек - сведения подаются исключительно в электронном формате.

Воспользуйтесь простым и удобным сервисом Бухсофт онлайн, чтобы заполнить налоговую декларацию по налогу на прибыль .

Куда сдавать декларацию по прибыли в 2017 году

Сведения нужно подать в Налоговую инспекцию по месту регистрации фирмы в качестве налогоплательщика.

Новая форма декларации по прибыли в 2017 году подается компаниями, применяющими ОСН, а также теми, кто является налоговым агентом по налогу на прибыль вне зависимости от формы применяемой налоговой системы (например, если фирма является налоговым агентом, выплачивая дивиденды иным компаниям и физлицам).

Компании с обособленными подразделениями (ОП) должны отчитаться перед налоговиками по месту своего учета, представив декларацию в целом по организации, но обозначив в ней распределение прибыли по своим ОП (п. 1.4 Порядка, утв. Приказом №ММВ-7-3/572@).

По месту расположения ОП нужно также подать сведения в Налоговую. При этом декларация должна включать титульник, подраздел 1.1 Раздела 1, Приложение № 5 к Листу 02.

Если у компании несколько подразделений, но уплачивает прибыльный налог только одно - ответственное ОП, то именно оно в обозначенном объеме подает налоговикам сведения по всем подразделениям компании.

Как заполнять декларацию за I квартал 2017?

В прошлых статьях и новостях мы неоднократно касались вопроса о том, какие есть изменения в декларации по налогу на прибыль за 2017 год. Не будем останавливаться на этом подробнее вновь.

Разберем, кто и какие разделы и подразделы должен заполнить, подавая форму за I квартал.

Новая форма декларации по прибыли в 2017 году стала существенно больше, но все ее 37 листов никому заполнять не придется. Так, не нужно включать в свои подаваемые сведения разделы, предназначенные для специальных видов налогоплательщиков. Кроме того, при отсутствии данных для конкретного раздела, его тоже представлять налоговикам не следует.

Всем подающим декларации по налогу на прибыль поквартально без уплаты ежемесячных авансов нужно представить данные для титульного листа, подраздела 1.1 Раздела 1, Листа 02 и приложений № 1 и № 2 к нему.

Подраздел 1.2 обязательно сдают компании, совершающие уплату авансов по налогу на прибыль ежемесячно. Компаниям, отчитывающимся поквартально, его сдавать не нужно.

Остальные сведения декларации подаются при их актуальности для конкретных организации либо при наличии данных:

- Подраздел 1.3 нужно заполнить, если вы уплачиваете прибыльный налог с дивидендов и доходов в виде процентов.

- Приложение № 3 Листа 02 подается, если есть доходы, указываемые в данном Приложении.

- Приложение № 4 Листа 02 - если имеются не перенесенные убытки прошлых лет.

- Приложение № 5 Листа 02 нужно заполнить организациями, имеющим ОП.

- Приложение № 6, 6а и 6б Листа 02 подается участниками консолидированных групп налогоплательщиков.

- Сведения в Лист 03 формируют налоговые агенты, которые производят выплаты дивидендов и процентов российским компаниям по государственным ценным бумагам. При этом Лист 04 нужно заполнить получателям данного вида доходов, если налоговым агентом не был удержан прибыльный налог.

- Лист 05 предназначен для заполнения теми, кто производил в I квартале 2017 года операции с ценными бумагами.

- В Листе 06 отражают свои сведения только НПФ.

- Лист 07 заполняется только НКО, организациями, занимающимися благотворительностью, а также получающими денежные средства в виде целевого финансирования.

- Лист 08 следует подготовить, если имеет место необходимость корректировки налоговой базы.

- В Листе 09 и его приложениях отражаются сведения по налогу на прибыль контролируемых зарубежных компаний.

Введение нового классификатора основных средств;

изменения в области критериев контролируемой задолженности;

пополнение списка расходов затратами на оценку квалификации работников.

Также планируются некоторые другие нововведения, связанные с отдельными отраслями и видами деятельности. Остановимся на каждом моменте для более детального анализа.

Новый классификатор ОКОФ

C 1 января 2017 организации будут определять амортизационные группы и сроки амортизации для ОС по новому классификатору основных средств.

На данный момент действует классификатор основных средств ОКОФ ОК 013-94, утвержденный Постановлением Госстандарта РФ N 359.

С 2017 года вступит в силу новый классификатор ОК 013-2014 (СНС 2008), утвержденный Приказом Росстандарта N 2018-ст.

Благодаря новому ОКОФ не только начнут применяться новые коды классификации, но и изменятся амортизационные группы для некоторых основных средств, что в свою очередь повлечет за собой изменение срока их полезного использования.

Соответствие между старыми и новыми кодами ОКОФ устанавливает Приказ Росстандарта N 458.

Внимание! Для основных средств, введенных в эксплуатацию до 1 января 2017 года, не нужно будет пересчитывать норму амортизации, даже если согласно новому классификатору данные ОС будет относиться к другой амортизационной группе. При этом для тех основных средств, которые будут введены в эксплуатацию с 1 января 2017 года, налогоплательщики будут обязаны применять амортизационные группы и сроки полезного использования согласно новому справочнику.

Налоговый учет контролируемой задолженности

С 1 января 2017 г. Федеральным законом N 25-ФЗ будут внесены существенные изменения в статью 269 НК РФ. Изменятся критерии признания задолженности российской компании контролируемой, проценты по которой, как известно, в целях налогообложения подлежат нормированию.

В результате количество ситуаций, при которых задолженность может быть признана контролируемой, существенно увеличится.

С начала 2017 года размер контролируемой задолженности будет рассчитываться исходя из совокупности всех обязательств налогоплательщика, которые обладают признаками такой задолженности.

Закон № 25-ФЗ, кроме того, внесет уточнения в п. 4 ст. 269 НК РФ. Согласно ним, в случае изменения коэффициента капитализации в последующем отчетном периоде или по итогам налогового периода по сравнению с предыдущими отчетными периодами предельный размер процентов, подлежащих включению в состав расходов, по контролируемой задолженности за предыдущий отчетный период изменению не подлежит.

Коэффициент капитализации зависит от суммы долга, величины собственного капитала заемщика и доли участия иностранной компании, контролирующей задолженность, в его капитале.

Затраты на независимую оценку квалификации

С 2017 года вступает в силу Закон о независимой оценке квалификации работников. Чтобы мотивировать работодателей на проведение оценки, законодатели приняли решение внести изменения в статью 264 НК РФ. В результате затраты на проведение независимой оценки будут учитываться в расходах при исчислении налога на прибыль (Дополнения к пп. 23 п. 1 ст. 264 НК РФ вносит Федеральный закон N 251-ФЗ).

Турпомощь для российских туроператоров

Рассмотрев изменения, имеющие отношения к большинству субъектов хозяйственной деятельности, перейдем к новшествам, затрагивающим отдельные сферы бизнеса.

Со следующего года вступают в силу нововведения в законодательстве в сфере выездного туризма, расширяющие функции объединения российских туроператоров, именуемого «Турпомощь».

Так, с 1 января 2017 г. вместо компенсационного фонда туроператоры будут формировать резервный фонд и фонд персональной ответственности.

Соответственно внесены изменения и в Налоговый кодекс. Согласно новой редакции п.п. 18 п. 2 ст. 251 НК РФ в качестве целевых поступлений на содержание некоммерческих организаций будут рассматриваться средства, полученные объединением туроператоров в сфере выездного туризма в виде взносов, перечисленных в резервный фонд и фонды персональной ответственности.

Согласно изменениям п. 48.15 ст. 270 Налогового кодекса РФ (в новой редакции) произведенные за счет средств обоих этих фондов расходы также не будут учитываться при налогообложении прибыли.

Новое в коэффициенте ускоренной амортизации

Согласно Закону № 144-ФЗ с 1 января 2017 г. плательщики налога на прибыль – участники специальных инвестиционных контрактов смогут применять коэффициент ускоренной амортизации (не выше 3) в отношении амортизируемых основных средств, включенных в I–VII амортизационные группы. Порядок отнесения амортизируемых основных средств к произведенным в соответствии с условиями специального инвестиционного контракта будет определять Правительство РФ.

Налоговая база по операциям с ценными бумагами – уточнено

С 1 января 2017 г. уточняется порядок определения налоговой базы по операциям с ценными бумагами.

В частности, Законом № 242-ФЗ в ст. 280 НК РФ вводится пункт 30. Теперь по облигациям российских организаций, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, подлежащих налогообложению по налоговой ставке, предусмотренной п.п. 1 п. 4 ст. 284 НК РФ (15%), при обращении которых в цену сделки включается часть накопленного купонного дохода, при исчислении общей налоговой базы не будет учитываться начисленный купонный доход, по которому применяется указанная налоговая ставка.

Ставка налога на прибыль 2017

Федеральным законом № 401-ФЗ внесены масштабные изменения в часть вторую Налогового кодекса РФ. В частности, на период 2017 – 2020 годы изменено процентное соотношение по зачислению налога на прибыль организаций в федеральный бюджеты и в бюджеты субъектов РФ (п. 1 ст. 284 НК РФ).Налог будет зачисляться:

В федеральный бюджет - по налоговой ставке 3 процента, т.е. в большей сумме, чем в 2016 году;

- в бюджеты субъектов РФ - по налоговой ставке 17 процентов, т.е. в меньшей сумме, чем в 2016 году.

Субъекты РФ смогут понизить эту ставку для отдельных категорий налогоплательщиков сильнее - до 12,5 процентов.

А для организаций - резидентов особой экономической зоны, участников Особой экономической зоны в Магаданской области и по налогу от деятельности, осуществляемой в соответствии с договором об осуществлении деятельности в свободной экономической зоне в Крыму налоговая ставка в период 2017 – 2020 годов не может быть выше 12,5 процентов.

Пункт 8 части 1 статьи 9 Федерального закона N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, N 30, ст. 3738; N 48, ст. 5726; N 19, ст. 2293; N 50, ст. 6597; N 1, ст. 40; N 30, ст. 4582; N 49, ст. 7057; N 10, ст. 1164; N 53, ст. 7594; N 27, ст. 3477; N 26, ст. 3394; N 30, ст. 4217; N 49, ст. 6916; N 27, ст. 4183, 4238) после слов "на должность Президента Российской Федерации" дополнить словами "кандидатов в депутаты Государственной Думы".

Статья 4

Пункт 1 части 20 статьи 30 Федерального закона N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, N 19, ст. 2291; N 49, ст. 6409; N 30, ст. 4587; N 49, ст. 7039; N 19, ст. 2331; N 52, ст. 6983; N 40, ст. 5314; N 45, ст. 6202; N 1, ст. 26) после слова "сбора" дополнить словами "страховых взносов".

Статья 5

В части 4 статьи 2 Федерального закона N 151-ФЗ "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации" (Собрание законодательства Российской Федерации, 2014, N 23, ст. 2936; 2016, N 1, ст. 6) слова "до 1 января 2017 года" заменить словами "до 1 января 2019 года".

Статья 6

Внести в статью 2 Федерального закона N 32-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (Собрание законодательства Российской Федерации, N 10, ст. 1402; N 1, ст. 6) следующие изменения:

1) в абзаце первом части 1 слова "по 31 декабря 2016 года" заменить словами "по 31 декабря 2019 года";

2) в части 3 слова "в течение 2016 года" исключить.

Статья 7

Внести в Федеральный закон N 83-ФЗ "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о приостановлении действия абзаца третьего подпункта 7 пункта 2 статьи 149 части второй Налогового кодекса Российской Федерации в части услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении" (Собрание законодательства Российской Федерации, N 14, ст. 2023; N 23, ст. 3297) следующие изменения:

1) в статье 2 слова "до 1 января 2018 года" заменить словами "до 1 января 2030 года";

2) в статье 3:

а) в части 4 слова "по 31 декабря 2017 года" заменить словами "по 31 декабря 2029 года";

б) в части 5 слова "по 31 декабря 2017 года" заменить словами "по 31 декабря 2029 года".

Статья 8

В части 4 статьи 3 Федерального закона N 157-ФЗ "О внесении изменений в статьи 333.33 и 333.35 части второй Налогового кодекса Российской Федерации" (Собрание законодательства Российской Федерации, N 27, ст. 3948) слова "с 1 января 2017 года" заменить словами "с 1 января 2019 года".

Статья 9

Внести в Федеральный закон N 243-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование" (Собрание законодательства Российской Федерации, 2016, N 27, ст. 4176) следующие изменения:

1) в статье 1:

а) в подпункте "а" пункта 65 цифры "4.6" заменить цифрами "4.7";

б) подпункт "а" пункта 67 признать утратившим силу;

2) часть 3 статьи 5 изложить в следующей редакции:

"3. Пункты 2, 8, 9 и 16 статьи 431 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) действуют до 31 декабря 2020 года включительно".

Статья 10

Внести в статью 19 Федерального закона N 360-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, N 27, ст. 4293) следующие изменения:

1) абзац первый части 1 после слова "Установить" дополнить словами "что высшим исполнительным органом государственной власти субъекта Российской Федерации может быть принято решение";

2) в части 2 слова "В случае" заменить словами "При принятии высшим исполнительным органом государственной власти субъекта Российской Федерации решения, предусмотренного частью 1 настоящей статьи, в случае";

3) в части 3 слова "Кадастровая стоимость, определяемая" заменить словами "При принятии высшим исполнительным органом государственной власти субъекта Российской Федерации решения, предусмотренного частью 1 настоящей статьи, кадастровая стоимость, определяемая", после слов "2017 года" дополнить словом "также";

4) дополнить частью 4 следующего содержания:

"4. Решение, предусмотренное частью 1 настоящей статьи, может быть принято не позднее 20 декабря 2016 года и должно быть направлено в федеральный орган исполнительной власти, осуществляющий государственный кадастровый учет и государственную регистрацию прав, не позднее трех дней с даты принятия соответствующего решения".

Статья 11

Установить на 2017 год коэффициент-дефлятор, необходимый в целях применения главы 26.3 части второй Налогового кодекса Российской Федерации, равный 1,798.

Статья 12

Признать утратившими силу:

1) абзацы шестидесятый - шестьдесят второй пункта 11 статьи 2 Федерального закона N 374-ФЗ "О внесении изменений в статью 45 части первой и в главу 25.3 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации, а также о признании утратившим силу Федерального закона "О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции" (Собрание законодательства Российской Федерации, N 52, ст. 6450);

2) пункт 26 статьи 2 Федерального закона N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, N 26, ст. 3447) в части дополнения подпунктом 3 пункта 6 статьи 346.45 части второй Налогового кодекса Российской Федерации;

3) статью 3 и часть 2 статьи 6 Федерального закона N 386-ФЗ "Об установлении коэффициента-дефлятора на 2016 год и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, N 1, ст. 6).

Статья 13

1. Настоящий Федеральный закон вступает в силу со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлены иные сроки вступления их в силу.

2. Пункт 33 статьи 2 настоящего Федерального закона вступает в силу по истечении одного месяца со дня официального опубликования настоящего Федерального закона.

3. Пункт 1, подпункт "а" пункта 4, подпункты "е" и "ж" пункта 6, пункты 7 - 9, подпункт "а" пункта 14, подпункт "а" пункта 15, подпункт "а" пункта 16, пункт 17, подпункт "а" пункта 18, пункты 20 - 22, 25 статьи 1, подпункт "в" пункта 15, пункты 19, 20, 28, 29, 42, подпункты "б" и "в" пункта 43, пункты 45, 50 - 52, 57, 59, 61 - 66 статьи 2, статьи 4 и 11, пункт 1 статьи 12 настоящего Федерального закона вступают в силу с 1 января 2017 года.

4. Подпункт "б" пункта 12, подпункт "б" пункта 18, пункты 19, 23, 24 статьи 1, подпункт "а" пункта 47, подпункты "в" - "д" пункта 53, пункты 54 - 56 статьи 2, пункт 2 статьи 12 настоящего Федерального закона вступают в силу с 1 января 2017 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

5. Подпункт "б" пункта 1, пункты 2 и 3, подпункт "в" пункта 5, пункты 6, 8 - 10, подпункт "а" пункта 11, пункты 12, 16 - 18, 21, 23 - 27, 34 - 41, подпункт "а" пункта 43, пункты 44, 46, подпункты "б" и "в" пункта 47, пункты 48, 49, 58 статьи 2, пункт 3 статьи 12 настоящего Федерального закона вступают в силу по истечении одного месяца со дня официального опубликования настоящего Федерального закона и не ранее 1-го числа очередного налогового периода по соответствующему налогу.

6. Подпункт "б" пункта 4 статьи 1, пункт 4, подпункты "а", "б", "г" - "е" пункта 5, пункт 7, подпункт "б" пункта 11, пункт 13 статьи 2 настоящего Федерального закона вступают в силу с 1 июля 2017 года.

7. Подпункт "б" пункта 13 статьи 1 настоящего Федерального закона вступает в силу с 1 октября 2017 года.

8. Действие положений подпунктов 2 и 2.1 пункта 3 статьи 25.2, подпункта 6 пункта 1 и пункта 7 статьи 25.6 части первой Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие с 1 января 2016 года.

9. Положения пункта 4 статьи 75 части первой Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются в отношении недоимки, образовавшейся с 1 октября 2017 года.

10. Положения подпункта 32 пункта 2 статьи 149 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются с 1 января 2017 года по 31 декабря 2020 года включительно.

11. Положения подпункта 9.3 пункта 1 статьи 164 и пункта 5.3 статьи 165 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются по 31 декабря 2029 года включительно.

12. Положения статьи 74 части первой Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона), пунктов 2, 2.1, 4.1, 8, 12 статьи 176.1, пункта 2.2 статьи 184 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются к договорам поручительства, обеспечивающим исполнение обязательств по налогам, срок уплаты которых наступает после 1 июля 2017 года.

13. Положения пункта 70 статьи 217 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются в отношении доходов в виде выплат (вознаграждений), полученных в налоговых периодах 2017 и 2018 годов.

14. Действие положений пункта 30 статьи 217, подпункта 54 пункта 1 статьи 251 и пункта 48.22 статьи 270 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие с 1 января 2016 года.

15. Действие положений пункта 1 статьи 277 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие с 1 января 2013 года. Стоимость имущества (имущественных прав), указанного в абзаце восьмом пункта 1 статьи 277 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона), полученного до 1 января 2013 года, определяется по данным бухгалтерского учета на 1 января 2013 года.

16. Положения статьи 283 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются в отношении убытков, полученных налогоплательщиками за налоговые периоды, начинающиеся с 1 января 2007 года.

17. Положения пункта 6 статьи 346.45 и статьи 346.51 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются в отношении патентов, выданных после дня вступления в силу настоящего Федерального закона.

18. Положения пункта 2 статьи 401 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяются на правоотношения, возникшие с 1 января 2015 года.

19. Действие положений пункта 8 части 1 статьи 9 Федерального закона N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие с 1 января 2016 года.

20. Положения подпункта 3 пункта 3 статьи 422 части второй Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются в отношении сумм выплат (вознаграждений), полученных в расчетных периодах 2017 и 2018 годов.

Декларация по налогу на прибыль 2017

Новая декларация по налогу на прибыль с 2017 года начнет применяться с 1 января 2017 года. ФНС опубликовала новый бланк с последними изменениями. К декларации разработан новый порядок заполнения декларации по налогу на прибыль с 2017 года. Налоговики давно говорили об обновлении формы декларации по налогу на прибыль. Наконец ФНС окончательно утвердила новый бланк декларации по налогу на прибыль (приказ ФНС № ММВ-7-3/572@, зарегистрирован в Минюсте).Новая форма декларации по налогу на прибыль утверждена приказом ФНС № ММВ-7-3/572 «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме». Новая форма декларации по налогу на прибыль вступит в силу через два месяца после официального опубликования. Впервые сдать декларацию по налогу на прибыль новом бланке нужно будет за 1 квартал 2017 года. Срок сдачи – не позднее 28 марта 2017 года (п. 5 ст. 5 НК РФ).

Перечислим наиболее важные для бухгалтеров изменения в форме декларации по налогу на прибыль:

В расчете налога на листе 02 появились строки для торгового сбора;

на листе 03 для налоговых агентов изменена ставка налога с дивидендов с 9 % на 13%;

появился новый лист 08 – для самостоятельных корректировок «Доходы и расходы налогоплательщика, совершившего самостоятельную (симметричную, обратную) корректировку»;

появился новый лист 09 для данных о прибыли контролируемых иностранных компаний «Расчет налога на прибыль контролируемой иностранной компании».

Cроки уплаты налога на прибыль в 2017

В отношении налога на прибыль сроки сдачи декларации в 2017 определены Налоговым кодексом РФ. Однако сразу скажем, что новых сроков законодатели на 2017 года не определили. Поэтому сроки не изменились. Далее приведем таблицу со сроками сдачи декларации по налогу на прибыль в 2017 году и напомним, по какой форме сдавать декларацию.Сроки сдачи декларации по налога на прибыль: общее правило

Организации обязаны отчитываться за полученную прибыль по итогам года. Декларацию по налогу на прибыль за год (налоговый период) надо представить не позднее 28 марта года, следующего за отчетным годом (п. 4 ст. 289 НК РФ). Но это вовсе не означает, что отправлять в инспекцию декларацию надо только один раз в год. Согласно статьям 285 и 289 Налогового кодекса РФ, все компании должны подводить и промежуточные итоги.

Отчетными периодами по налогу на прибыль являются I квартал, полугодие и девять месяцев. (п. 2 ст. 285 НК РФ).

Декларацию за каждый отчетный период надо представить в ИФНС не позднее 28-го числа месяца, следующего за этим периодом.

Конкретные сроки сдачи декларации зависят от того, как организация уплачивает авансовые платежи (п. 2 ст. 285, п. 1 ст. 287, п. 3 ст. 289 НК РФ):

Или организация в 2017 году уплачивает квартальные авансовые платежи;

или организация в 2017 году уплачивает ежемесячные авансовые платежи исходя из фактической прибыли.

Организация уплачивает квартальные авансовые платежи

Если в 2017 году компания перечисляет квартальные авансовые платежи, то сдавать декларацию о полученной прибыли в ИФНС нужно не позднее 28 числа месяца, следующего за окончанием квартала (если выпадает на выходной или праздник, то срок переносится на ближайший рабочий день). Далее в таблице приведем сроки сдачи декларации по налогу на прибыль в 2017 году при ежеквартальной сдаче.

Организация уплачивает ежемесячные авансовые платежи

Если организация уплачивает ежемесячные авансовые платежи исходя из фактической прибыли, то в 2017 году декларацию надо представить в срок – не позднее 28 числа, следующего месяца (выходные и праздники также переносятся). Однако годовую декларацию нужно сдавать по общим правилам – не позднее 28 марта 2017 года. Приведем в таблице сроки ежемесячной сдачи декларации в 2017 году.

|

Отчетный период |

Срок сдачи в 2017 году |

|

не позднее 28.03.2017 |

|

|

Январь 2017 года |

не позднее 28.02.2017 |

|

Февраль 2017 года |

не позднее 28.03.2017 |

|

Март 2017 года |

не позднее 28.04.2017 |

|

Апрель 2017 года |

не позднее 29.05.2017 |

|

Май 2017 года |

не позднее 28.06.2017 |

|

Июнь 2017 года |

не позднее 28.07.2017 |

|

Июль 2017 года |

не позднее 28.08.2017 |

|

Август 2017 года |

не позднее 28.09.2017 |

|

Сентябрь 2017 года |

не позднее 30.10.2017 |

|

Октябрь 2017 года |

не позднее 28.11.2017 |

|

Ноябрь 2017 года |

не позднее 28.12.2017 |

Сдавать декларацию необходимо, даже если в каком-либо из периодов нет обязательств по уплате налога на прибыль (абзац 1 пункта 1 статьи 289 Налогового кодекса РФ).

Форма декларации в 2017 году

Новая форма декларации по налогу на прибыль утверждена приказом ФНС № ММВ-7-3/572 «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Указанная новая форма декларации вступила в силу 28 декабря 2016 года. Это означает, что начиная с отчетности за 2016 год организации должны представлять декларацию по новой форме. То есть, за все сроки 2017 года, которые вы можете видеть в таблицах выше, нужно применять именно эту (новую) форму декларации по налогу на прибыль.

Ответственность в 2017 году

Сдача в 2017 году декларации по налогу на прибыл с нарушением сроков – это правонарушение (ст. 106 НК РФ, ст. 2.1 КоАП РФ). И за него предусмотрена налоговая и административная ответственность.

Налоговые штрафы

Так, в 2017 году штраф по статье 119 НК РФ составляет 5 % от суммы налога, которая должна быть уплачена (доплачена) на основании декларации, но не была перечислена в установленный срок. Причем такой потребуется платить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общая сумма штрафа за весь период опоздания может быть от 1000 руб. до 30 процентов от неуплаченной суммы налога по декларации. Если налог полностью уплачен в срок, то штраф составит 1000 руб. Если организация уплатила только часть налога, то штраф определять с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

Административная ответственность

За непредставление или несвоевременное представление в 2017 году декларации по налогу на прибыль по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю или главному бухгалтеру) меры административной ответственности в виде предупреждения или штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Авансовый налог на прибыль 2017

Авансовые платежи по налогу на прибыль в 2017 году можно уплачивать несколькими способами, но не всегда у компании есть выбор. Мы подробно разобрали все способы уплаты авансов по прибыли в 2017 году в этой статье.По окончании каждого отчетного периода налогоплательщики определяют сумму авансового платежа по налогу на прибыль (п. 2 ст. 286 НК РФ). При этом возможны разные варианты уплаты авансовых платежей по налогу на прибыль.

При этом возможны следующие варианты уплаты авансовых платежей по налогу на прибыль в 2017 году:

По итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей;

по итогам 1 квартала, полугодия и 9 месяцев с перечислением ежемесячных авансовых платежей;

по итогам каждого месяца исходя из фактически полученной прибыли (п. 2 ст. 285 НК РФ).

Большинство компаний вправе самостоятельно выбрать способ уплаты авансовых платежей. Однако для некоторых организаций порядок уплаты авансовых платежей по налогу на прибыль закреплен на законодательном уровне.

Какие компании в 2017 году вправе уплачивать только квартальные авансовые платежи по налогу на прибыль

В пункте 3 статьи 286 НК РФ указан круг налогоплательщиков, которые уплачивают только квартальные авансовые платежи по налогу на прибыль по итогам истекшего отчетного периода, то есть по окончании 1 квартала, полугодия и 9 месяцев.

К ним, в частности, относятся:

Организации, у которых доходы от реализации за предыдущие четыре квартала не превысили в среднем 10 млн. руб. за каждый квартал;

бюджетные учреждения;

автономные учреждения;

иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

некоммерческие организации, не имеющие дохода от реализации товаров, работ, услуг;

участники простых или инвестиционных товариществ - в отношении доходов, которые они получают от участия в простых или инвестиционных товариществах;

инвесторы соглашений о разделе продукции - в части доходов, полученных от реализации указанных соглашений;

выгодоприобретатели по договорам доверительного управления.

Для указанных компаний отчетными периодами признаются 1 квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285 НК РФ). Ежемесячные авансовые платежи внутри квартала такие организации не платят.

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и многое другое.

Какие организации в 2017 году обязаны уплачивать ежемесячные авансовые платежи по налогу на прибыль

Компании, которые не указаны в пункте 3 статьи 286 НК РФ, помимо квартальных авансовых платежей, уплачивают еще и ежемесячные авансовые платежи (абз. 2 п. 2 ст. 286 НК РФ). При расчете квартальных авансов они засчитывают суммы ежемесячных платежей, перечисленных в течение отчетного периода, в счет уплаты авансовых платежей по итогам отчетного периода (абз. 5 п. 1 ст. 287 НК РФ).

Важно помнить, что если доход компании от реализации за четыре предыдущих квартала превысил 10 млн. руб., ей также необходимо перейти на уплату ежемесячных авансовых платежей.

При определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации.

Если же по истечении квартала, в котором компания уплачивала ежемесячные авансовые платежи, ее доходы от реализации окажутся меньше установленного лимита, на следующий квартал она освобождается от уплаты ежемесячных авансовых платежей. Причем такое освобождение организация получает автоматически - НК РФ не обязывает компанию уведомлять инспекторов об отсутствии необходимости уплачивать ежемесячные авансы.

Однако, чтобы избежать вопросов налоговиков о причине неуплаты ежемесячных авансовых платежей, ФНС России рекомендует налогоплательщикам все же сообщить в инспекцию об изменении порядка уплаты авансовых платежей по налогу на прибыль (письмо № 3-2-09/46).

Ежемесячные авансовые платежи исходя из фактически полученной прибыли

Любая организация может перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли (абз. 7 п. 2 ст. 286 НК РФ). Такой переход возможен только с начала налогового периода, то есть с начала календарного года. При этом необходимо предварительно уведомить налоговые органы. Сделать это нужно не позднее 31 декабря года, предшествующего году перехода на такую систему уплаты авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ).

Значит, если организация в 2017 году решила уплачивать ежемесячные авансовые платежи исходя из фактически полученной прибыли, она должна не позднее 31 декабря 2016 года уведомить о своем решении инспекцию. В течение 2017 года такая компания не вправе менять систему уплаты авансовых платежей по налогу на прибыль (абз. 8 п. 2 ст. 286 НК РФ)

Какие организации в 2017 году освобождены от уплаты авансовых платежей по налогу на прибыль

Некоторые организации вообще не исчисляют и не уплачивают авансовых платежей по налогу на прибыль. Правда, таких компаний немного. Это театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями (абз. 2 п. 3 ст. 286 НК РФ).

Сроки уплаты авансовых платежей по налогу на прибыль в 2017 году

Квартальные авансовые платежи по налогу на прибыль за 2016 год необходимо уплатить в бюджет в следующие сроки (абз. 2 п. 1 ст. 287 НК РФ):

За 1 квартал 2017 года - не позднее 28 апреля 2017 года;

за 1 полугодие - не позднее 28 июля 2017 года;

за 9 месяцев - не позднее 28 октября 2017 года.

Ежемесячные авансовые платежи в 2017 году организации уплачивают не позднее 28-го числа каждого месяца (абз. 3 п. 1 ст. 287 НК РФ). Например, аванс за январь 2017 года необходимо перечислить в бюджет не позднее 28 января 2016 года.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, уплачивают авансы не позднее 28-го числа каждого месяца, следующего за отчетным периодом. Отчетными периодами для них являются месяц, два месяца, три месяца и так далее до окончания календарного года. Таким образом, авансовые платежи по итогам января 2017 года они обязаны перечислить в бюджет не позднее 28 февраля 2017 года.

Последствия несвоевременной уплаты авансовых платежей в 2017 году

По общему правилу в случае уплаты авансовых платежей по налогу на прибыль с нарушением установленного срока на сумму несвоевременно уплаченных авансовых платежей начисляются пени (п. 3 ст. 58 НК РФ). При этом до окончания отчетного периода пени на суммы ежемесячных авансовых платежей не могут быть начислены.

В то же время неуплата или несвоевременное перечисление авансовых платежей по налогу на прибыль не влечет наложения на организацию штрафа по статье 122 НК РФ (абз. 3 п. 3 ст. 58 НК РФ).

Налог на прибыль КБК 2017

Чтобы заплатить налога на прибыль без ошибок, важно указать в платежке правильный КБК по налогу на прибыль в 2017 году. Вам поможет наша таблица КБК.Для уплаты налога на прибыль существует множество КБК, практически на каждую статью дохода, ведь надо платить в два бюджета - федеральный и региональный. А еще есть отдельные коды за иностранную организацию, и налоги с дивидендов, которые могут быть получены, как иностранной компанией, так и российской. Чтобы вы не запутались, мы собрали все коды в одну таблицу, где отметили, какие цифры отличают КБК по виду платежа, а также помогают разнести платеж по бюджетам.

Все коды КБК по прибыли на 2017 год в одной таблице

Давайте разбираться, какие еще сведения зашифрованы в КБК по налогу на прибыль в 2017 году.

Посмотрите таблицу, в ней мы собрали сразу все коды для уплаты прибыли во всех ситуациях. А также отметили, в каком случае платеж будет разнесен как собственно платеж, пени или процент.

Наименование статьи дохода по налогу на прибыль |

Вид платежа |

Код классификации бюджета |

|---|---|---|

|

в федеральный бюджет |

пени по платежу % по платежу прочие поступления % на лишние суммы |

18210101011011000 110 18210101011012100 110 18210101011012200 110 18210101011013000 110 18210101011014000 110 18210101011015000 110 |

|

Налог на прибыль организаций, зачисляемый в бюджет субъекта |

пени по платежу % по платежу прочие поступления % на лишние суммы |

18210102 011011000110 18210102 011012100110 18210102 011012200110 18210102 011013000110 18210102 011014000110 18210102 011015000110 |

|

Налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до закона № 225-ФЗ «О соглашениях о разделе продукции». |

пени по платежу % по платежу прочие поступления % на лишние суммы |

18210101020011000110 18210101020012100110 18210101020012200110 18210101020013000110 18210101020014000110 18210101020015000110 |

|

Налог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство |

пени по платежу % по платежу прочие поступления % на лишние суммы |

18210101030011000110 18210101030012100110 18210101030012200110 18210101030013000110 18210101030014000110 18210101030015000110 |

|

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями |

пени по платежу % по платежу прочие поступления % на лишние суммы |

18210101040011000110 18210101040012100110 18210101040012200110 18210101040013000110 18210101040014000110 18210101040015000110 |

|

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями |

пени по платежу % по платежу прочие поступления % на лишние суммы |

18210101050011000110 18210101050012100110 18210101050012200110 18210101050013000110 18210101050014000110 18210101050015000110 |

|

Налог на прибыль организаций с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями |

пени по платежу % по платежу прочие поступления % на лишние суммы |

18210101060011000110 18210101060012100110 18210101060012200110 18210101060013000110 18210101060014000110 18210101060015000110 |

|

Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

пени по платежу % по платежу прочие поступления % на лишние суммы |

18210101070011000110 18210101070012100110 18210101070012200110 18210101070013000110 18210101070014000110 18210101070015000110 |

Напоминаем, что при составлении платежного документа вам необходимо руководствоваться правилами, утвержденными приказом Минфина России № 107н. Ознакомьтесь с ними, прежде чем вносить КБК налога на прибыль за 2017 год в платежное поручение.

О том, как устроен код КБК, какие цифры, что в нем означают, подробно написано в Указаниях, утвержденных приказом Минфина России № 65н. Если вкратце, то любой код КБК - это 20 цифр или разрядов. Все они сгруппированы, ниже на схеме мы показали, на какие группы и подгруппы делится код.

Каждая группа несет в себе определенную информацию о платеже, что позволяет финансовому распорядителю (казначейство) зачислять платеж в нужный бюджет и по нужному налогу.

Пени по налогу на прибыль КБК 2017

Коды КБК на 2017 год по всем налогам, сборам и страховым взносам в одной таблице. Скачайте шпаргалку КБК 2017 с расшифровкой.КБК по страховым взносам

С 2017 года страховые взносы платите не в фонды, а в налоговую инспекцию. Это относится и к тем платежам, которые вы будете перечислять в январе 2017 года за декабрь 2016-го. Новые КБК для страховых взносов пока не утвердили. Неизменным останется лишь КБК для взносов на травматизм -393 1 02 02050 07 1000 160.

Если платите взносы за декабрь в декабре, то КБК прежние:

КБК по упрощенке

На какой КБК платить минимальный налог по упрощенке? Если минимальный налог платите в 2016 году, то в платежке надо указать КБК 182 1 05 01050 01 1000 110. Например, такая ситуация возникает, когда компания с объектом «доходы минус расходы» решила рассчитаться с бюджетом в конце декабря.

С 2017 года отдельного КБК для минимального налога не будет (приказ Минфина России № 90н). Его надо заплатить, как и обычный налог, на КБК 182 1 05 01021 01 1000 110. То, что компания в 2017 году платит налог за 2016 год, значения не имеет.

Неверный КБК в платежке

Что делать, если в налоговой платежке перепутали КБК? Платеж можно уточнить, даже если в поручении стоит КБК другого налога. Для этого нужно подать заявление в инспекцию. Шаблон можно скачать в разделе «Формы». Инспекция примет решение об уточнении платежа на день фактической уплаты налога. Обязанность по уплате налога будет считаться исполненной, а пени обнулятся.

Что будет, если указать неправильный КБК в платежке?

Неправильный КБК может привести к тому, что перечисленная сумма хотя и попадет в бюджет, но будет зачислена:

В бюджет другого уровня, например вместо федерального в региональный;

в бюджет одного уровня, но в другом муниципальном образовании;

в бюджет ПФР или ФСС;

на невыясненные поступления.

КБК для перечисления текущих платежей в 2017 году

КБК по всем налогам, взносам и платежам на 2017 год мы привели в таблице ниже.

|

Назначение |

Обязательный платеж |

Пени |

Штраф |

|

|---|---|---|---|---|

|

с реализации в России |

182 1 03 01000 01 1000 110 |

182 1 03 01000 01 2100 110 |

182 1 03 01000 01 3000 110 |

|

|

при импорте товаров из стран - участниц Таможенного союза - через налоговую инспекцию |

182 1 04 01000 01 1000 110 |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

|

|

при импорте товаров - на таможне |

153 1 04 01000 01 1000 110 |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

|

|

Акцизы |

||||

|

этиловый спирт из пищевого сырья, производимый в России. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового |

182 1 03 02011 01 1000 110 |

182 1 03 02011 01 2100 110 |

182 1 03 02011 01 3000 110 |

|

|

этиловый спирт из непищевого сырья, производимый в России |

182 1 03 02012 01 1000 110 |

182 1 03 02012 01 2100 110 |

182 1 03 02012 01 3000 110 |

|

|

дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый, производимые в России |

182 1 03 02013 01 1000 110 |

182 1 03 02013 01 2100 110 |

182 1 03 02013 01 3000 110 |

|

|

182 1 03 02020 01 1000 110 |

182 1 03 02020 01 2100 110 |

182 1 03 02020 01 3000 110 |

||

|

табачная продукция, производимая в России |

182 1 03 02030 01 1000 110 |

182 1 03 02030 01 2100 110 |

182 1 03 02030 01 3000 110 |

|

|

автомобильный бензин, производимый в России |

182 1 03 02041 01 1000 110 |

182 1 03 02041 01 2100 110 |

182 1 03 02041 01 3000 110 |

|

|

прямогонный бензин, производимый в России |

182 1 03 02042 01 1000 110 |

182 1 03 02042 01 2100 110 |

182 1 03 02042 01 3000 110 |

|

|

автомобили легковые и мотоциклы, производимые в России |

182 1 03 02060 01 1000 110 |

182 1 03 02060 01 2100 110 |

182 1 03 02060 01 3000 110 |

|

|

дизельное топливо, производимое в России |

182 1 03 02070 01 1000 110 |

182 1 03 02070 01 2100 110 |

182 1 03 02070 01 3000 110 |

|

|

моторные масла для дизельных, карбюраторных (инжекторных) двигателей, производимые в России |

182 1 03 02080 01 1000 110 |

182 1 03 02080 01 2100 110 |

182 1 03 02080 01 3000 110 |

|

|

фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта, производимые в России |

182 1 03 02090 01 1000 110 |

182 1 03 02090 01 2100 110 |

182 1 03 02090 01 3000 110 |

|

|

пиво, производимое в России |

182 1 03 02100 01 1000 110 |

182 1 03 02100 01 2100 110 |

182 1 03 02100 01 3000 110 |

|

|

алкогольная продукция с объемной долей этилового спирта свыше 9 процентов, производимая в России. Кроме пива, вин, винных напитков, без ректификованного этилового спирта |

182 1 03 02110 01 1000 110 |

182 1 03 02110 01 2100 110 |

182 1 03 02110 01 3000 110 |

|

|

алкогольная продукция с объемной долей этилового спирта до 9 процентов, производимая в России. Кроме пива, вин, винных напитков, без ректификованного этилового спирта |

182 1 03 02130 01 1000 110 |

182 1 03 02130 01 2100 110 |

182 1 03 02130 01 3000 110 |

|

|

импортируемый этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового |

182 1 04 02011 01 1000 110 |

182 1 04 02011 01 2100 110 |

182 1 04 02011 01 3000 110 |

|

|

импортируемые дистилляты - винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

182 1 04 02012 01 1000 110 |

182 1 04 02012 01 2100 110 |

182 1 04 02012 01 3000 110 |

|

|

сидр, пуаре, медовуха, производимые в России |

182 1 03 02120 01 1000 110 |

182 1 03 02120 01 2100 110 |

182 1 03 02120 01 3000 110 |

|

|

бензол, параксилол, ортоксилол, производимые на территории России |

182 1 03 02300 01 1000 110 |

182 1 03 02300 01 2100 110 |

182 1 03 02300 01 3000 110 |

|

|

авиационный керосин, производимый на территории России |

182 1 03 02310 01 1000 110 |

182 1 03 02310 01 2100 110 |

182 1 03 02310 01 3000 110 |

|

|

природный газ (на акцизы, предусмотренные международными договорами Российской Федерации) |

182 1 03 02320 01 1000 110 |

182 1 03 02320 01 2100 110 |

182 1 03 02320 01 3000 110 |

|

|

средние дистилляты, производимые на территории России |

182 1 03 02330 01 1000 110 |

182 1 03 02330 01 2100 110 |

182 1 03 02330 01 3000 110 |

|

|

вина с защищенным географическим указанием, с защищенным наименованием места происхождения, кроме игристых вин (шампанских), производимые на территории России |

182 1 03 02340 01 1000 110 |

182 1 03 02340 01 2100 110 |

182 1 03 02340 01 3000 110 |

|

|

игристые вина (шампанские) с защищенным географическим указанием, с защищенным наименованием места происхождения, производимые на территории России |

182 1 03 02350 01 1000 110 |

182 1 03 02350 01 2100 110 |

182 1 03 02350 01 3000 110 |

|

|

импортируемые сидр, пуаре, медовуха |

182 1 04 02120 01 1000 110 |

182 1 04 02120 01 2100 110 |

182 1 04 02120 01 3000 110 |

|

|

импортируемый этиловый спирт из непищевого сырья |

182 1 04 02013 01 1000 110 |

182 1 04 02013 01 2100 110 |

182 1 04 02013 01 3000 110 |

|

|

импортируемая спиртосодержащая продукция |

182 1 04 02020 01 1000 110 |

182 1 04 02020 01 2100 110 |

182 1 04 02020 01 3000 110 |

|

|

импортируемая табачная продукция |

182 1 04 02030 01 1000 110 |

182 1 04 02030 01 2100 110 |

182 1 04 02030 01 3000 110 |

|

|

импортируемый автомобильный бензин |

182 1 04 02040 01 1000 110 |

182 1 04 02040 01 2100 110 |

182 1 04 02040 01 3000 110 |

|

|

импортируемые легковые автомобили и мотоциклы |

182 1 04 02060 01 1000 110 |

182 1 04 02060 01 2100 110 |

182 1 04 02060 01 3000 110 |

|

|

импортируемое дизельное топливо |

182 1 04 02070 01 1000 110 |

182 1 04 02070 01 2100 110 |

182 1 04 02070 01 3000 110 |

|

|

импортируемые моторные масла для дизельных, карбюраторных (инжекторных) двигателей |

182 1 04 02080 01 1000 110 |

182 1 04 02080 01 2100 110 |

182 1 04 02080 01 3000 110 |

|

|

импортируемые фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта |

182 1 04 02090 01 1000 110 |

182 1 04 02090 01 2100 110 |

182 1 04 02090 01 3000 110 |

|

|

импортируемое пиво |

182 1 04 02100 01 1000 110 |

182 1 04 02100 01 2100 110 |

182 1 04 02100 01 3000 110 |

|

|

импортируемую алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта |

182 1 04 02110 01 1000 110 |

182 1 04 02110 01 2100 110 |

182 1 04 02110 01 3000 110 |

|

|

импортируемую алкогольную продукцию с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта |

182 1 04 02130 01 1000 110 |

182 1 04 02130 01 2100 110 |

182 1 04 02130 01 3000 110 |

|

|

импортируемый прямогонный бензин |

182 1 04 02140 01 1000 110 |

182 1 04 02140 01 2100 110 |

182 1 04 02140 01 3000 110 |

|

|

средние дистилляты, ввозимые на территорию России |

182 1 04 02170 01 1000 110 |

182 1 04 02170 01 2100 110 |

182 1 04 02170 01 3000 110 |

|

|

НДФЛ (независимо от ставки налога) |

||||

|

уплачиваемый налоговым агентом |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 2100 110 |

182 1 01 02010 01 3000 110 |

|

|

уплачиваемый предпринимателями и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ) |

182 1 01 02020 01 1000 110 |

182 1 01 02020 01 2100 110 |

182 1 01 02020 01 3000 110 |

|

|

уплачиваемый резидентом самостоятельно, в том числе с дохода от продажи личного имущества |

182 1 01 02030 01 1000 110 |

182 1 01 02030 01 2100 110 |

182 1 01 02030 01 3000 110 |

|

|

в виде фиксированных авансовых платежей с доходов иностранцев, которые работают на основании патента |

182 1 01 02040 01 1000 110 |

|||

|

Налог на прибыль |

||||

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 1000 110 |

182 1 01 01011 01 2100 110 |

182 1 01 01011 01 3000 110 |

|

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 1000 110 |

182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

|

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 1000 110 |

182 1 01 01013 01 2100 110 |

182 1 01 01013 01 3000 110 |

|

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 1000 110 |

182 1 01 01014 02 2100 110 |

182 1 01 01014 02 3000 110 |

|

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона № 225-ФЗ) |

182 1 01 01020 01 1000 110 |

182 1 01 01020 01 2100 110 |

182 1 01 01020 01 3000 110 |

|

|