Как правильно заполнить счет фактуру. Оформляем счёт-фактуру правильно

Счет-фактура на услуги - образец заполнения для 2018–2019 годов представлен в нашей статье – является объектом пристального внимания многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2018 - 2019 годах?» ;

- «При каких операциях на ЕНВД нужно платить НДС?» .

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

О том, можно ли посредством оформления корректировочных счетов-фактур исправлять ошибки, читайте в статье «Корректировочный счет-фактура - не для исправления ошибок» .

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта - с 01.07.2017 ;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС - с 01.10.2017 .

ОБРАТИТЕ ВНИМАНИЕ! Если вы составляете электронные счета-фактуры, в 2019 году вам нужно обновить формат .

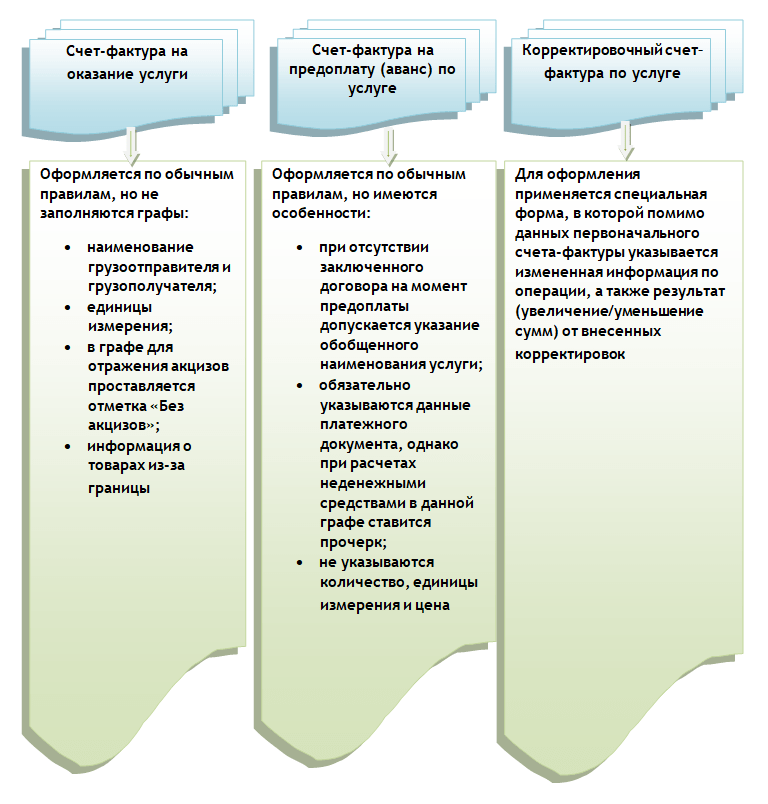

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги с 2019 года можно скачать на нашем сайте.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?» .

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Ф орма счета-фактуры утверждена Постановлением Правительства от 26.12.2011 г. № 1137

Бланк счета-фактуры 2016 Скачать образец формы счета-фактуры в MS Excel >>

Данный образец бланка счета-фактуры программа для бухгалтерии БухСофт заполняет автоматически.

ОБРАЗЕЦ ОФОРМЛЕНИЯ И ЗАПОЛНЕНИЯ ФОРМЫ СЧЕТА-ФАКТУРЫ

В

указанном выше образце формы счета-фактуры построчно указываются

следующие показатели:

в строке 1 - порядковый номер и дата выписки

счета-фактуры;

в строке 2 - полное или сокращенное наименование продавца

в соответствии с учредительными документами;

в строке 2а - место нахождения продавца в соответствии с

учредительными документами;

в строке 2б - идентификационный номер и код причины

постановки на учет налогоплательщика - продавца;

в строке 3 - полное или сокращенное наименование

грузоотправителя в соответствии с учредительными документами.

Если продавец и грузоотправитель одно и то же лицо, то в этой

строке пишется "он же". Если продавец и грузоотправитель не

являются одним и тем же лицом, то указывается почтовый адрес

грузоотправителя;

в строке 4 - полное или сокращенное наименование

грузополучателя в соответствии с учредительными документами и

его почтовый адрес;

в строке 5 - реквизиты (номер и дата составления)

платежно-расчетного документа или кассового чека (при расчете с

помощью платежно-расчетных документов или кассовых чеков, к

которым прилагается счет-фактура);

в строке 6 - полное или сокращенное наименование

покупателя в соответствии с учредительными документами;

в строке 6а - место нахождения покупателя в соответствии с

учредительными документами;

в строке 6б - идентификационный номер и код причины

поставки на учет налогоплательщика покупателя.

В графах 1-11 указываются следующие сведения о

реализованном товаре (работе, услуге):

в графе 1 - наименование поставляемых (отгруженных)

товаров (описание выполненных работ, оказанных услуг);

в графе 2 - единица измерения (при возможности ее

указания);

в графе 3 - количество (объем) поставляемых (отгруженных)

по счету-фактуре товаров (выполненных работ, оказанных услуг)

исходя из принятых единиц измерения (при возможности их

указания);

в графе 4 - цена (тариф) товара (выполненной работы,

оказанной услуги) за единицу измерения (при возможности ее

указания) по договору (контракту) без учета налога на

добавленную стоимость, а в случае применения государственных

регулируемых цен (тарифов), включающих в себя НДС, с учетом

суммы налога;

в графе 5 - стоимость всего количества поставляемых

(отгруженных) по счету-фактуре товаров (выполненных работ,

оказанных услуг) без налога;

в графе 6 - сумма акциза по подакцизным товарам;

в графе 7 - налоговая ставка;

в графе 8 - сумма НДС, предъявляемая покупателю товаров

(выполненных работ, оказанных услуг), определяемая исходя из

применяемых налоговых ставок;

в графе 9 - стоимость всего количества поставляемых

(отгруженных) по счету-фактуре товаров (выполненных работ,

оказанных услуг) с учетом суммы НДС;

в графе 10 - страна происхождения товара;

в графе 11 - номер грузовой таможенной декларации.

ПОРЯДОК И ПРАВИЛА ВЫСТАВЛЕНИЯ СЧЕТОВ-ФАКТУР

Порядок и правила

выставления счетов-фактур основан на следующих положениях:

Счет-фактура является документом, служащим основанием для

принятия предъявленных сумм НДС к вычету.

Счета-фактуры, составленные и выставленные с нарушением

порядка, не могут являться основанием для принятия предъявленных

покупателю продавцом сумм налога к вычету или возмещению.

Налогоплательщик обязан составить счет-фактуру, вести

журналы учета полученных и выставленных счетов-фактур, книги

покупок и книги.

Счета-фактуры не выставляются налогоплательщиками по

операциям реализации ценных бумаг (за исключением брокерских и

посреднических услуг), а также банками, страховыми организациями

и негосударственными пенсионными фондами по операциям, не

подлежащим налогообложению (освобождаемым от налогообложения.

Счет-фактура подписывается руководителем и главным

бухгалтером организации либо иными лицами, уполномоченными на то

приказом (иным распорядительным документом) по организации или

доверенностью от имени организации. При выставлении

счета-фактуры индивидуальным предпринимателем счет-фактура

подписывается индивидуальным предпринимателем с указанием

реквизитов свидетельства о государственной регистрации этого

индивидуального предпринимателя.

В случае, если по условиям сделки обязательство выражено в

иностранной валюте, то суммы, указываемые в счете-фактуре, могут

быть выражены в иностранной валюте.

ЗАПОЛНЕНИЕ ЖУРНАЛОВ УЧЕТА ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ СЧЕТОВ-ФАКТУР

Заполнение журналов

учета полученных и выставленных счетов-фактур осуществляется по

следующим правилам:

1. Покупатели ведут журнал учета полученных от продавцов

оригиналов счетов-фактур, в котором они хранятся, а продавцы

ведут журнал учета выставленных покупателям счетов-фактур, в

которых хранятся их вторые экземпляры.

2. Покупатели ведут учет счетов-фактур по мере их

поступления от продавцов, а продавцы ведут учет счетов-фактур,

выставленных покупателям, в хронологическом порядке.

3. Организации и индивидуальные предприниматели,

осуществляющие предпринимательскую деятельность в интересах

другого лица по договорам комиссии либо агентским договорам, при

реализации товаров от своего имени хранят счета-фактуры по

товарам, полученным от комитента либо принципала, в журнале

учета полученных счетов-фактур.

Комиссионеры либо агенты, совершающие действия от своего

имени, хранят счета-фактуры, полученные от продавцов по

приобретенным для комитента либо принципала товарам, в журнале

учета полученных счетов-фактур.

4. Счета-фактуры, полученные от продавцов по приобретенным

товарам (выполненным работам, оказанным услугам) для выполнения

с 1 января 2001 г. строительно-монтажных работ для собственного

потребления, хранятся в журнале учета полученных счетов-фактур.

5. При ввозе товаров на таможенную территорию Российской

Федерации грузовые таможенные декларации или их копии,

заверенные в установленном порядке, и платежные документы

хранятся у покупателя в журнале учета полученных счетов-фактур.

При приобретении услуг по найму жилых помещений в период

служебной командировки работников и услуг по перевозке

работников к месту служебной командировки и обратно, включая

услуги по предоставлению в пользование в поездах постельных

принадлежностей, заполненные в установленном порядке бланки

строгой отчетности (или их копии) с выделенной отдельной строкой

суммой налога на добавленную стоимость хранятся у покупателя в

журнале учета полученных счетов-фактур.

6. Журналы учета полученных и выставленных счетов-фактур

должны быть прошнурованы, а их страницы пронумерованы.

Все субъекты хозяйствования, являющиеся плательщиками НДС, при осуществлении своей деятельности должны использовать такой документ как счет-фактура законодательно утвержденного формата.

На нашем сайте можно не только найти образец такого бланка, но и узнать, как его быстро и грамотно заполнить. Об этом — данная статья.

В нижней части страницы размещена кнопка, нажав на которую читатель может бесплатно скачать бланк счета-факты 2018 года и образец заполнения этого документа.

Счет-фактура 2018 года: зачем нужна и каковы особенности?

Счет-фактура 2018 года обязательна к заполнению плательщиками НДС. Если предприниматель работает с использованием УСН, данный документ не требуется. Исключением является ввоз товаров на территорию РФ и выполнение роли налогового агента. Заполняется счет-фактура продавцом материально-технических ценностей (поставщиком услуг, исполнителем работ). На основании данного документа возмещается или принимается к вычету НДС.

До 24 января 2012-го использование документа регламентировалось Постановлением правительства РФ № 914 от 2 декабря 2000 года. Сейчас действует Постановление правительства РФ от 26 декабря 2011 г. № 1137 в ред. от 19.08.2017. Помимо этого, Налоговый кодекс РФ (ст. 169) обязывает участников операций, подлежащих налогообложению НДС, вести журналы учета полученных и выставленных счетов-фактур, а на их основе — и книги покупок и продаж.

Новый бланк имеет ряд существенных дополнений по сравнению с формой старого образца. В документе появилась важная новая строка «Исправление», которая позволяет зафиксировать и исправить обнаруженные в первоначальном варианте ошибки.

Заполняя строку «Продавец», теперь можно указывать лишь одно наименование (либо полное, либо краткое), на усмотрение составителя документа, но в согласии с его учредительными документами.

В июле 2017 года в бланк был внесен еще ряд изменений и дополнений:

- добавилась строка «8» после строки наименование валюты. В эту строку следует вписать идентификатор госконтракта/договора, при его наличии;

- код вида товара выделен в отдельную строку «1а». До июля 2017 года код вида товара записывался в одной графе с наименованием товара;

- в графу «11» - номер таможенной декларации, добавлено слово «регистрационный». Это сделано для уточнения, какой именно номер таможенной декларации необходимо отражать в счет-фактуре. Регистрационный номер, в отличие от порядкового номера определяет таможенный орган;

- в разделе для подписей была добавлена формулировка для ИП - «или иное уполномоченное лицо». Такое уточнение было необходимо, так как ставить подпись за ИП могут граждане, на которых ИП оформил нотариальную доверенность.

Скачав бесплатно образец счета-фактуры 2018 года, обратите внимание и на строку «Валюта: наименование, код». Ее потребуется заполнить даже в ситуации безденежных расчетов. Данные этого раздела должны обязательно вноситься на основании Общероссийского классификатора валют. Суммы не округляются, вписываются с учетом центов, евроцентов, копеек.

Некоторые коррективы внесены и в табличную часть формы. Графу «Единицы измерения» разделили на столбцы «Код» и «Условное обозначение». Внося туда свои данные, необходимо предварительно свериться с Общероссийским классификатором единиц измерения. Если данные показатели отсутствуют, в графе ставятся прочерки.

«Страна происхождения». Эта графа также теперь разделена надвое. Колонки Кода и Краткого наименования заполняются при наличии импортной продукции, «подстрочником» в этом случае становятся данные Общероссийского классификатора стран мира.

Как заполнить форму

Начинаем с поля «Счет-фактура №». В нее вносится порядковый номер документа. Хотя номер должен присваиваться в хронологической последовательности, но ошибка в нумерации не повлечет за собой штраф. Новые правила позволяют товариществам и доверительным управляющим, а также обособленным подразделениям дополнять своим индексом основной номер, поставив разделительную черту.

- строка 2 - вписать полное или сокращенное наименование продавца для ООО, фамилию, имя, отчество для ИП. Данные должны соответствовать официальным регистрационным документам;

- строка 2а - предназначена для указания адреса продавца. Адрес указывается согласно данным, содержащимся в ЕГРЮЛ или ЕГРИП;

- строка 2б - содержит информацию об идентификационный номере налогоплательщика-продавца (ИНН) и коде причины постановки на учет налогоплательщика-продавца (КПП);

- строка 3 - заполняется, если продавец и грузоотправитель являются разными лицами. В этом случае указываются их название для ООО или фамилия, имя, отчество для ИП. Если продавец и грузоотправитель являются одним и тем же лицом, пишется - "он же". Если счет-фактура выписывается на выполненные работы или услуги, то в строке 3 ставится прочерк;

- строка 4 - ее необходимо заполнять, если заполнена предыдущая строка 3. В этом случае в нее записывается адрес грузоотправителя в соответствии с ЕГРЮЛ или ЕГРИП;

- строка 5 - если по сделке произведена 100% оплата, то указываются реквизиты (номер и дата составления) платежно-расчетного документа. Если был произведен авансовый платеж в счет предстоящих поставок товаров или услуг, в этой строке ставится прочерк;

- в строках 6, 6а и 6б вписывается аналогично строкам 2, 2а, 2б информация о покупателе (заказчике);

- строка 7 - наименование валюты и ее цифровой код в соответствии с Общероссийским классификатором валют. При безденежных формах расчетов строка 7 заполняется аналогично;

- строка 8 - если сделка осуществляется на основании государственного контракта, то указывается идентификатор этого контракта.

Порядок заполнения табличной части

Остальные графы, требуемые для заполнения, вынесены в табличную часть:

- Наименование поставляемых (либо уже отгруженных) товаров, описание выполненных работ (услуг) или переданных имущественных прав;

- Скачав бесплатно бланк счета-фактуры 2018 года, вносим в него единицы измерения (включая их условные обозначения и коды), ориентируясь на разделы 1 и 2 Общероссийского классификатора единиц измерения. Если таких показателей нет, ставим прочерк;

- Количество (объем) поставляемых товаров (работ, услуг), переданных имущественных прав; При отсутствии этих данных, ставим прочерк;

- Цена (тариф) за единицу измерения, если таковая имеется. Вносится согласно договору либо контракту с учетом НДС или без него, в зависимости от значения, выбранного в поле «Расчет НДС»;

- Сумма, то есть общая стоимость всего количества (объема) товаров (работ, услуг), имущественных прав, рассчитывается автоматически. И категория цены, и общей стоимости (ниже) указываются в валюте, выбранной и зафиксированной в поле «Валюта документа» основной части счета-фактуры;

- Код и краткое наименование страны требуется внести, только если в документе речь идет о товарах иностранного происхождения. Значения нетрудно найти в Общероссийском классификаторе стран мира.

- Номер государственной таможенной декларации (№ ГТД) потребуется для товаров, произведенных не в Российской Федерации.

Подписи, печати, альтернатива

Счет-фактура 2018 года оформляется в двух экземплярах. Один (в бумажном исполнении) выставляется покупателю, другой остается у продавца. Подписи под документом ставят руководитель и главный бухгалтер организации или иное лицо с данными полномочиями. Если стороной сделки является индивидуальный предприниматель, то потребуется также указание реквизитов свидетельства о государственной регистрации данного ИП. В случае электронного варианта документа подпись будет цифровой.

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Бизнес.Ру - быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

В счет-фактуре образца 2016 года появились новые дополнительные поля: наименование и код валюты, код единицы измерения и код страны происхождения товара.

Счет-фактура

- это документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость. Счет-фактура является первичным учетным документом для целей налогового учета. При реализации товаров счета-фактуры должны выставляться поставщиками не позднее пяти дней со дня отгрузки товара. Читайте также Объем продаж товара >>

Новая форма утверждена Постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Как упростить работу с документами и вести учет легко и непринужденно

Посмотреть как работает Бизнес.Ру

Вход в демо-версию

ТОРГ-12

Заполнение счет-фактуры нового образца

Строка 1 - порядковый номер (нумерация нарастающим итогом за год), дата составления может совпадать с датой отгрузки (дата в накладной ТОРГ-12) или быть больше (счет-фактура должен быть выписан не позднее пяти календарных дней с момента отгрузки). Один счет-фактура может быть оформлен на несколько поставок (накладных).

Строка 1а - номер и дата исправления данного счета-фактуры, если он был скорректирован. Если исправлений не было, то ставится прочерк.

Строка 2 - полное или сокращенное название организации или ФИО индивидуального предпринимателя.

Строка 2а - юридический адрес организации в соответствии с учредительными документами или адрес места жительства индивидуального предпринимателя по прописке.

Строка 3 - полное или сокращенное наименование организации грузоотправителя, почтовый адрес с индексом, откуда направлен груз. Если грузоотправителем является покупатель, то пишется «Он же» или как в строке 2 и 2а.

При составлении счета-фактуры на выполненные работы или оказанные услуги строка 3 не заполняется.

Строка 4 - полное или сокращенное наименование организации грузополучателя, почтовый адрес с индексом, куда направляется груз. Может совпадать со строкой 6 и 6а. При оформлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк.

Строка 5 - номер и дата составления платежного поручения или кассового чека.

Строка 7 - наименование валюты, её цифровой код (например, код российского рубля - 643).

Продавец обязан составить счет-фактуру не позднее 5 дней с момента отгрузки или получения аванса от покупателя (п. 3 ст. 168 НК РФ). На основании счета-фактуры покупатель примет к вычету «входной» НДС. Принимать НДС к вычету по некоторым счетам-фактурам рискованно. Так как некоторые ошибки в первичных документах лишают компанию права на вычет НДС. Ниже мы привели образец заполнения счета-фактуры в 2016 году. А также расскажем, как составить счет-фактуру без ошибок.

Из этой статьи Вы узнаете:

- Образец счета-фактуры в 2016 году

Кто составляет счет-фактуру в 2016 году

Счет-фактура составляется в двух случаях (п. 3 ст. 168 НК РФ):

- продавец отгрузил товар (работы, услуги);

- продавец получил аванс.

Как заполнить счет-фактуру в 2016 году

Форма счета-фактуры и правила заполнения утверждены постановлением Правительства РФ от 26.12.11 № 1137 в приложении №1. Кроме того, ряд требований к счету-фактуре предъявляет НК РФ. Так, счет-фактура должен содержать следующие обязательные реквизиты (п. 5 ст. 169 НК РФ):

1) порядковый номер и дата составления счета-фактуры;

2) наименование, адрес и ИНН налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежного поручения, если составляется счет-фактура на аванс;

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

6.1) наименование валюты;

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость всей отгрузки без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всей отгрузки с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Внимание!

Если в счете-фактуре нет обязательных реквизитов, это может лишить покупателя права на вычет НДС по нему (п. 2 ст. 169 НК РФ). Поэтому эксперты журнала «Российский налоговый курьер» опросили практикующих экспертов в области бухучета и налогов и составили « ».

Как исправить счет-фактуру в 2016 году

Чтобы исправить ошибку в счете-фактуре, нужно составить новый экземпляр (абз. 2 п. 7 Правил заполнения счетов-фактур, утв. постановлением № 1137). Для Вас мы подготовили образец счета-фактуры, составленного взамен некорректного.

В некоторых случаях изменения в счет-фактуру вносятся путем составления корректировочного счета-фактуры. Про то, как в 2016 году составить корректировочный счет-фактуру читайте здесь.

Счет-фактура в валюте в 2016 году

Счет-фактура выставляется не только в рублях. Он может быть выставлен в евро или любой другой валюте, если товар оплачивается в этой же валюте (п. 7 ст. 169 НК РФ). Для этого в графе 7 нужно указать наименование и код валюты. Например, «Доллары США, 840» или «евро, 978».

Соглашение о невыставлении счетов-фактур в 2016 году

Компания-плательщик НДС может не выставлять счета-фактуры, если она реализует товары (работы, услуги) в адрес контрагента, который не является плательщиком НДС или освобожден от уплаты НДС (пп. 1 п. 3 ст. 169 НК РФ). К примеру, партнер находится на УСН или ЕНВД. Для этого стороны подписывают соглашение о том, что не будут выписывать счета-фактуры по взаимоотношениям друг с другом.

Доверенность на право подписи счетов-фактур в 2016

Обычно счет-фактуру подписывает руководитель и главный бухгалтер. Кроме них поставить подпись на счете-фактуре может любое лицо, уполномоченное на это приказом по организации или специальной доверенностью (п. 6 ст. 169 НК РФ).

Главбуху доверенность не нужна (постановление Правительства РФ от 26.12.11 № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"). Кроме того, одно лицо по доверенности может подписать счет-фактуру и за руководителя, и за главбуха одновременно (письмо Минфина России от 21.10.14 № 03-07-09/53005).

Как составить сводный счет-фактуру в 2016 году

С 1 января 2015 года сводные счета-фактуры могут выставлять посредники при реализации товаров, работ, услуг нескольким покупателям, а также при приобретении товаров, работ, услуг у нескольких продавцов.

Например, в счете-фактуре, который принципал выставляет агенту при реализации от имени последнего товаров, работ, услуг нескольким покупателям, могут быть указаны соответствующие данные сразу из нескольких счетов-фактур, выставленных посредником в адрес покупателей, если они выписаны на одну дату (абз. 5 пп. "а", абз. 2 пп. "ж", абз. 8 пп. "з", абз. 2 пп. "и", абз. 2 пп. "к" и абз. 2 пп. "л" п. 1, абз. 2 пп. "а" п. 2 и абз. 1 п. 2(1) Правил заполнения счета-фактуры, утв. Постановлением № 1137).

При этом наименования товаров (работ, услуг), а также данные из граф 2 - 11 счетов-фактур, выставленных агентом покупателям, отражаются в соответствующих графах сводного счета-фактуры в отдельных позициях по каждому покупателю (абз. 2 пп. "а" п. 2 и абз. 1 п. 2(1) Правил заполнения счета-фактуры, утв. Постановлением № 1137). Эти изменения применяются не только в отношении агентского договора, но и в отношении договора комиссии.

Перенос вычета по НДС на другой период

Как оформить счета-фактуры при возврате товара

Все подробности и тонкости вам расскажет Марина Владимировна Медведева, к.э.н., профессиональный аудитор (аттестат МинФина РФ) консультант ряда крупных аудиторских компаний и ВУЗов.