Как занести новый КПС? Актуальные новости Структура кпс казенное учреждение.

Правильное использование КПС - классификационных признаков счетов, в народе больше известные, как КБК - позволяет существенно снизить количество ошибок при заполнении регламентированной отчетности в конфигурации "1С:Бухгалтерия государственного учреждения". Такие формы, как 769 и 710, напрямую зависят от выбранных КПС. Если в течении года вести учет по правилам, то в конце года сдача отчетности не будет проблемой.

КПС в конфигурациях 1С подразделяются на:

- КРБ - "расходные КБК";

- КДБ - "доходные КБК";

- КИФ - "расчетные КБК"

- гКБК - неопределенные (используются при закрытии года и временном распоряжении).

Каждый КПС состоит из 17 разрядов. Первые четыре разряда - раздел, подраздел. Последние три разряда - классификация доходов (КВД), расходов (КВР).

Использование КПС регламентировано Инструкцией 174н и 162н . Некоторые счета используют только один КПС, и никакой другой. Например, у счета 304.01 "Расчеты по средствам, полученным во временное распоряжение" правомерно использовать только КПС вида гКБК, состоящий из всех нулей. У других счетов можно использовать разные виды КПС в зависимости от корреспондирующего счета или целевого назначения.

В этой статье мы хотим создать краткую памятку для бухгалтера. Конечно же эта статья не является инструкцией по бюджетному учету. Она лишь может облегчить выбор того или иного вида КПС в зависимости от счетов.

Итак, приступим.

- Счета группы 100 "Нефинансовые активы", а именно счета 101-105, 111, 114 - Вид КПС: КРБ . в 5-17 разрядах указываются нули . т.е. в состав КПС включается только указание раздела, подраздела. Остальные разряды не заполняются. Хотя на практике в некоторых учреждениях вышестоящие органы заставляют рекомендуют формировать остатки на начало года по нефинансовым активам на "нулевые КБК", а в течение года использовать "расходные КБК". Таким образом, списание и перемещение "прошлогодних" активов должно проходить по нулевым КБК, а приход и движения активов этого года - на расходных КБК. В конце года опять же все остатки на расходных КБК переносятся на нулевые. На наш взгляд это крайне неудобно, в первую очередь из-за путаницы в течение года - текущие остатки "висят" на разных КПС. Ну и увеличение оборотов в следствие переноса по КПС остатков в конце года.

- Счета группы 201 "Денежные средства учреждения" (кроме 201.35) - Вид: КИФ . Все нули , без раздела, подраздела. У этих счетов также часто бухгалтера используют разные КПС: делят по разделам/подразделам и используют "хвосты" 510, 610 "Поступления на/Выбытия со счетов". Последний вариант - использование аналитических групп КИФ у счетов 201 - крайне не рекомендуется использовать. В конце года в Главной книге будут "висеть" остатки по поступлениям денежных средств "черным", а расход - "красным". Согласитесь, такая Главная книга не вызовет одобрения ни у одного проверяющего. Поэтому со счетами 201 рекомендуем использовать "нулевой" КИФ.

- Счет 201.35 "Денежные документы" хоть и входит в группу 201 "Денежные средства учреждения", но использует другой вид КПС. Вид: КРБ . 1-4 разряд - раздел, подраздел. Остальные нули .

- Счет 201.06 "Расчеты с учредителем" предполагает использование вида КДБ со всеми нулями . Хотя в инструкции указывается, что 210.06 должен использовать нулевой КДБ только при КФО 4. При прочих КФО можно использовать КДБ 180, но всё же мы рекомендуем указывать нулевой КПС при всех видах финансирования.

Отдельно нужно разобрать использование КПС у счетов 401.10 "Доходы текущего финансового года" и 401.20 "Расходы текущего финансового года".

У счета 401.10 должен использоваться такой же КПС, как и у корреспондирующего счета, если корсчет использует "доходный КБК". Так например, в проводке начисления доходов от оказания услуг Дт 205.31 Кт 401.10, КПС кредита будет такой же, как и КПС дебета - КДБ 130.

Исключением этого правила являются проводки с "расходными" корсчетами. Например, списание остаточной стоимости основных средств Дт 401.10 Кт 101.ХХ. У счета 101.ХХ как мы упоминали выше, КПС вида КРБ. У счета 401.10 вид КПС всегда КДБ . Поэтому в данном случае правило одинаковых КПС не применяется. Выбор КПС у счета 401.10 в корреспонденции с расходными счетами определяется по КОСГУ счета 401.10. Так в нашем примере про списание остаточной стоимости проводка с КОСГУ выглядит следующим образом: Дт 401.10.172 Кт 101.ХХ.410. При КОСГУ 172 и корсчете 101, 104 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 410 "Уменьшение стоимости основных средств". При КОСГУ 172 и корсчете 105 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 440 "Уменьшение стоимости материальных запасов".

В то же время при использовании КОСГУ 180, например при безвозмездном поступлении основных средств, КПС у счета 401.10 будет с аналитической группой 180.

У счета 401.20 вид КПС всегда КРБ. Он будет зависеть от КОСГУ и в основном копируется из КПС корсчета. Стоит отметить, что при корреспонденции 401.20 со счетами 101-105 КПС будет с КВР 000.

Ну и подытожим статью краткой таблицей, которая и будет являться памяткой для бухгалтера.

|

Счета 101-105, 111, 114 |

Вид КРБ. в 5 - 17 разрядах отражаются нули, т.е. КПС вида - раздел, подраздел, остальные нули. |

|

Счета группы 201 "Денежные средства учреждения" (кроме 201.35) |

Вид КИФ. Все нули, без раздела, подраздела. |

|

Вид КРБ. Раздел, подраздел, остальные нули. |

|

|

Счета группы 204 "Финансовые вложения" |

Вид КИФ, КРБ. Все нули, без раздела, подраздела. |

|

Вид КДБ. 15-17 разряды КПС - 410 |

|

|

Вид КДБ. 15-17 разряды КПС - 420 |

|

|

Вид КДБ. 15-17 разряды КПС - 430 |

|

|

Вид КДБ. 15-17 разряды КПС - 440 |

|

|

Вид КИФ. Все нули, без раздела, подраздела |

|

|

Вид КИФ. 1-4 разряд - раздел, подраздел. 15-17 - 510 "Поступление на счета бюджетов" |

|

|

Счет 210.06 (по КФО 4) |

Вид КДБ. Все нули. |

|

Вид гКБК. Все нули. |

|

Счет 401.10.172 (КФО 4) |

Вид КДБ. Все нули. |

|

|

Счет 401.10.172 |

Счета 101, 104 |

Вид КДБ. 15-17 разряды КПС - 410 (либо нули) |

|

Счет 401.10.172 |

Вид КДБ. 15-17 разряды КПС - 440 (либо нули) |

|

|

Счет 401.20.211 |

Вид КРБ. КВР 111, 131 |

|

|

Счет 401.20.212 |

Вид КРБ. КВР 112, 133, 134 |

|

|

Счет 401.20.213 |

Вид КРБ. КВР 119, 139 |

|

|

Счет 401.20.231 |

Обновление классификационных признаков счетов (КПС)

Для обновления Классификации доходов бюджетов; разделов, подразделов расходов; целевых статей расходов; видов расходов; классификации источников финансирования дефицитов бюджетов; глав по бюджетной классификации предназначена обработка «Помощник обновления бюджетной классификации». «Бухгалтерский учет - бюджетная классификация - обновление бюджетной классификации». Откроется окно помощника обновления. Далее необходимо выбрать файл обновления.

По умолчанию он называется federal.clax и находится в папке, в которую программа устанавливает (например C:\Documents and Settings\Имя_пользователя\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\Номер_релиза). Откроем файл.

Для начала необходимо выполнить тест загрузки для возможного выявления ошибок. Поставим галку «Выполнить тест загрузки»и отметим галками доступные обновления, нажмем кнопку «Далее» .

Через некоторое время программа выдает протокол ошибок. Если у вас есть ошибки, их нужно поправить вручную. Далее нажмем кнопку «Назад». Если были выявлены ошибки, но вы их не поправили, вы можете поставить галку «Загружать обновление даже если были ошибки», в таком случае загрузится все, кроме тем элементов в которых были ошибки. При отсутствии данного флага классификаторы загрузятся лишь в том случае если программа не обнаружит не одной ошибки.

Отметим галками доступные обновления и загрузим классификаторы в информационную базу по кнопке «Далее».

КПС в бюджетном учете представляет собой код бюджетного учета – это с 1 по 17 разряды. Обратим ваше внимание на то, что в 2011 году появились определенные изменения, которые показывают, что в данных разрядах должны отражаться коды по классификационному признаку. В разрядах отражается признак выбытия или же классификационный признак счета – КПС.

Если речь идет о бюджетном учете, то в данных разрядах используются бюджетная классификация (КБК) в части средств, которые находятся во временном распоряжении, а также в части средств по собственным доходам. В данном случае выбирается учетная политика.Бюджетные учреждения в данных символах используют регламентированную бюджетную классификацию, что же касается автономных учреждений, то в данном случае используется исключительно произвольная классификация. Впрочем, если для внутреннего использования идеально подходит удобная бюджетная классификация, то не запрещается ее использование. Следует также отметить, что остатки по КПС необходимо обязательно сверять по оборотам. Порой бухгалтерам хочется приумножить свои доходы и сбережения.

Как создавать КПС (использование программного оборудования)

Лучше всего использовать специализированные программы, которые позволят быстро составить нужные вам разряды. Современные программы используют для хранения кодов классификаций специализированные справочники, в них можно добавлять новые коды и использовать данные справочники для создания нужной документации.КПС изначально состоит из определенных кодов. Некоторый набор кодов есть в программе, которую, естественно нужно периодически обновлять, чтобы в ней присутствовали самые свежие коды.

Если вы пользуетесь официальной версией программы, то вы можете не переживать. Как правило, все коды идут в своеобразной поставке с обновлениями. То есть, их можно достаточно просто загрузить в программу.

Если вы используете не платную программу, то у вас есть возможность обновления кодов только посредством загрузки дополнений. Безусловно, в данном случае будет сложно найти полную базу, придется вводить коды и наименования вручную.

КПС содержит в себе информацию по кодам дохода бюджета, по кодам расхода и источников финансирования. Есть также произвольные коды, которые используются для автономных и бюджетных учреждений.

Безусловно, очень важно, чтобы процесс оформления документации был выполнен правильно. Для этого была создана идеальная единая система, которая в действительности сможет стать неоспоримой основой формирования знаний по поводу расхода бюджетных средств.

В символах КПС отмечаются символы, которые основаны на регламентировании бюджетной классификации. Есть классификация, которая устанавливается Министерством финансов России, впрочем, не бюджетные организации могут использовать произвольную классификацию.

Источник: www.investmir.ru

Семинары по бюджетному учету представляют собой обучающие курсы, которые в действительности способны помочь специалистам более внимательно посмотреть на все...

Часто происходит так, что во время проведения ревизий в учетах учреждений обнаруживают неучтенные или неположенные выплаты зарплаты, денежного довольствия или суммы переплат,...

Бюджетный учет представляет собой определенный свод правил по ведению бухгалтерского налогового учета в определенных организациях. Такой учет ведут все организации, которые в...

Главной особенностью Плана счетов бюджетного учреждения является тот факт, что он не только содержит в себе все объекты учета (аналогично стандартному Плану счетов коммерческой...

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

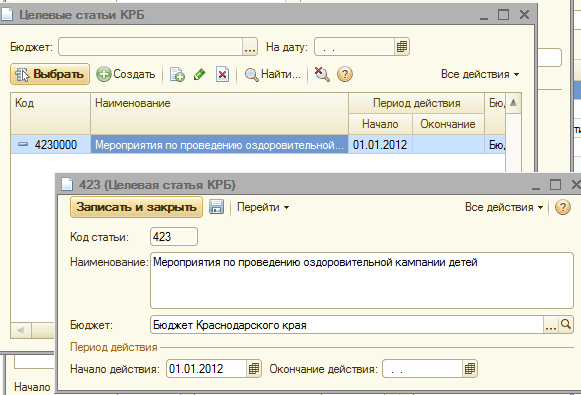

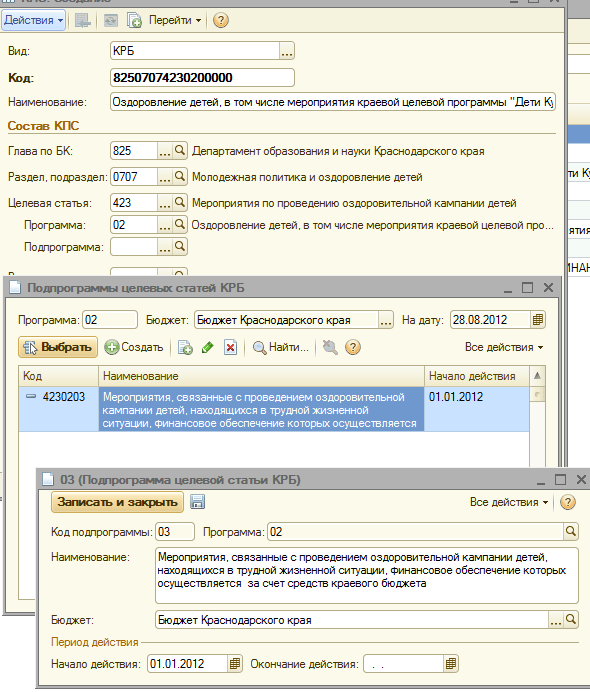

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

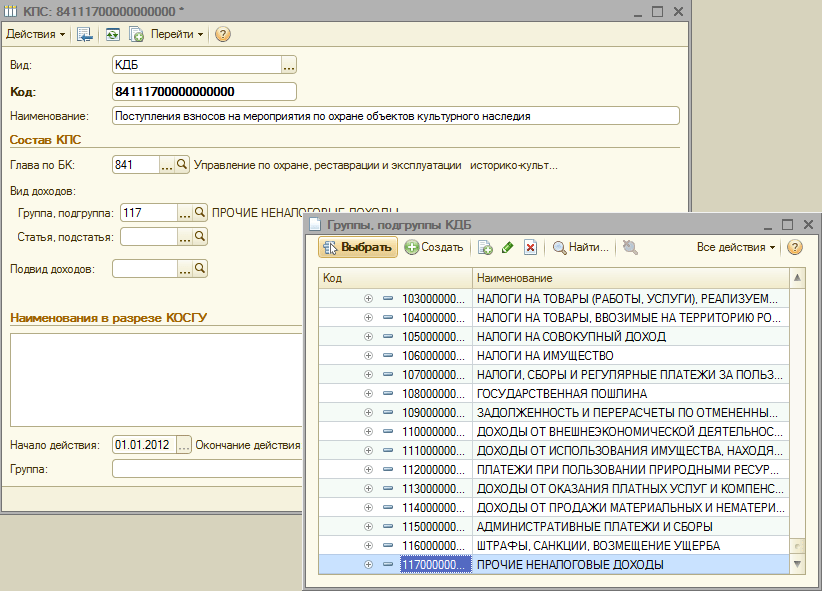

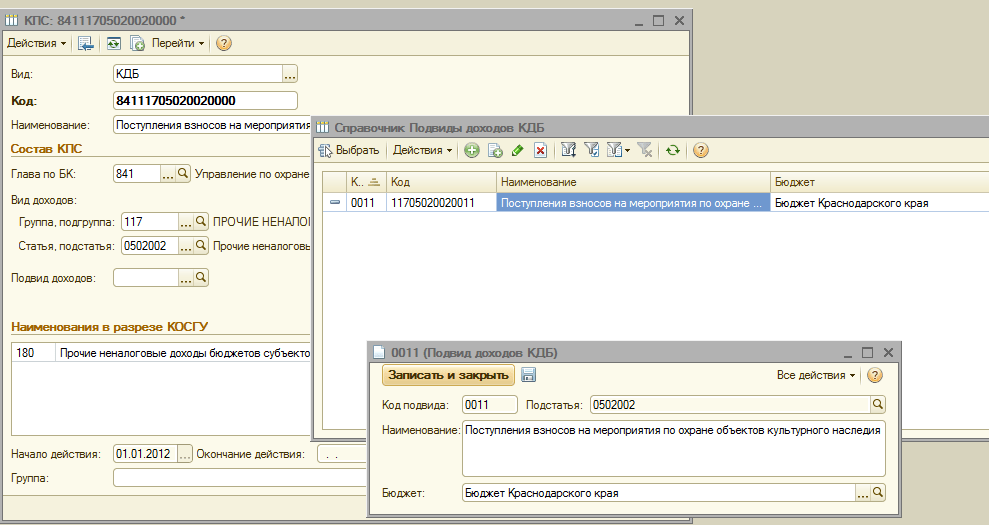

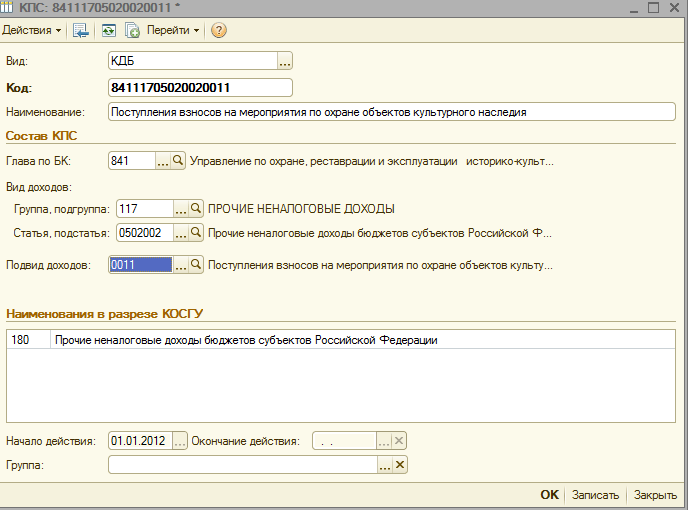

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Количество показов: 34422

Счета бюджетного учета претерпели изменения, поскольку по-другому применяется бюджетная классификация. О принципах кодировки счетов, типовых корреспонденциях и забалансовом учете читайте в нашей статье.

Бухучет бюджетников регулируется Единым планом счетов и инструкцией, утвержденными приказом Минфина России № 157н.

Бюджетные организации согласно п. 2 ст. 9.1 ФЗ «О некоммерческих организациях» № 7-ФЗ делятся:

На автономные;

бюджетные;

казенные.

Для каждой из них есть свой частный план счетов:

Приказ Минфина России № 183н применяется автономными организациями;

приказ Минфина России № 174н - бюджетными;

приказ Минфина России № 162н - казенными.

Понятие «бюджетный учет» применяется только к определенным госструктурам, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет, правила которого оговорены в соответствующих планах счетов (приказы № 174н и № 183н).

В основе учета у бюджетников лежит бюджетная классификация. Она необходима для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. На ее основе разработаны счета бюджетного учета. Планом счетов бюджетного учета (приказ № 162н) расшифровывается структура счетов.

Номер счета состоит из 26 цифр. Ниже рассмотрена схема, показывающая состав номера счета. Кроме того, на примере можно увидеть, как именно кодируются данные об объекте учета.

Подробную расшифровку разрядов также можно найти в п. 21 инструкции к Единому плану счетов (приказ № 157н), а кроме того, в таблице самого плана счетов бюджетного учета и п. 2 инструкции к нему (приказ № 162н).

|

Таблица 1 |

|||||

|

Номер разряда счета |

|||||

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример: счет КРБ 1 101 1 8 310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» |

|||||

|

См. таблицу 2 |

За счет средств бюджета |

Основные средства |

Недвижимое имущество |

Прочие основные средства |

Увеличение стоимости ОС |

Чтобы определить разряды 1–17, необходимо уметь пользоваться бюджетной классификацией. Инструкция к плану счетов бюджетного учета содержит отдельное приложение 2, в котором для каждого счета расписано, какой код (КБК) необходимо указать: предназначенный для расходов бюджета (КРБ), шифрующий доходы бюджета (КДБ), источники финансирования дефицита бюджета (КИФ) или 0. Причем для учреждений берутся 4–20-й разряды КБК, а для финансовых органов - 1–17-й разряды.

Отметим, что в бюджетном учете в соответствии с приказом № 162н возможны только 2 вида финансового обеспечения:

За счет бюджета (код 1);

за счет средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные внебюджетные доходы.

В Указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России № 65н, можно найти структуру кодов для систематизации доходов (гл. II, табл. 1), расходов (гл. III, табл. 2) и источников (гл. IV, табл. 5).

КБК состоит из 20 разрядов, из которых 4–20-й переносятся на место 1–17-го разрядов счета бюджетного учета учреждений (либо 1–17-й разряды КБК - на место 1–17-го разрядов счета для финансовых органов), как упоминалось выше. В таблице 2 приведен состав кода бюджетных расходов.

|

Таблица 2 |

||||||||

|

Номер разряда КБК (кода расходов) |

||||||||

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

||||

|

Программная (непрограммная) статья |

Направление расходов |

Подгруппа |

||||||

|

Приложение 9 к указаниям № 65н |

Приложение 2 к указаниям № 65н |

Приложение 10.1 к указаниям № 65н |

Приложение 3 к указаниям № 65н |

|||||

Новшеством в кодировке счетов бюджетного учета является то, что из структуры КБК исключена классификация операций сектора государственного управления (КОСГУ).

Приказами Минфина России № 90н и № 190н внесены изменения в классификацию доходов, расходов и источников финансирования дефицитов бюджетов. Однако КОСГУ используются как 3 последних разряда в номере счета.

В бюджетном учете действует стандартный принцип двойной записи. Покажем типовые проводки на примере следующих синтетических счетов:

0010600000 «Вложения в нефинансовые активы» (используется для отражения фактических затрат на покупку, создание, модернизацию основных средств, нематериальных активов, непроизводственных активов, материальных запасов);

0020500000 «Расчеты по доходам» (используется для отражения расчетов с дебиторами);

0020900000 «Расчеты по ущербу и иным доходам» (используется для отражения дебиторки виновных лиц в причинении ущерба, предоплат, по которым не оказаны услуги, и прочих расчетов, указанных в п. 220 приказа № 157н);

0030200000 «Расчеты по принятым обязательствам» (используется для отражения кредиторской задолженности).

В зависимости от группы, вида объекта и его движения меняется аналитика счета, и вместо 0 используются соответствующие коды, которые можно найти в плане счетов бюджетного учета. Широкий перечень типовых операций приведен в приложении 1 к инструкции к плану счетов бюджетного учета.

|

Таблица 3 |

||

|

Хозяйственная операция |

||

|

Отражены фактические затраты на покупку ОС |

КРБ 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения» КРБ 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения» |

КРБ 030221730 «Увеличение кредиторской задолженности по услугам связи» КРБ 030222730 (-//- по транспортным услугам) КРБ 030225730 (-//- по работам, услугам по содержанию имущества) КРБ 030226730 (-//- по прочим работам, услугам) КРБ 030231730 (-//- по приобретению основных средств) КРБ 030291730 (-//- по прочим расходам) |

|

Начислена задолженность по недостаче ОС за счет виновных лиц |

КДБ 020971560 «Увеличение дебиторской задолженности по ущербу основным средствам» |

КДБ 040110172 «Доходы от операций с активами» |

|

Начислен доход от оказания услуг |