Выдаем денег в подотчет из кассы. Как происходит выдача денег в подотчёт Заявление о предоставлении денег под отчет

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

- Разрешение на выдачу денег под отчет (приказ или заявление).

- Выдача денег физическому лицу.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2019

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2019 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2019 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2019

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

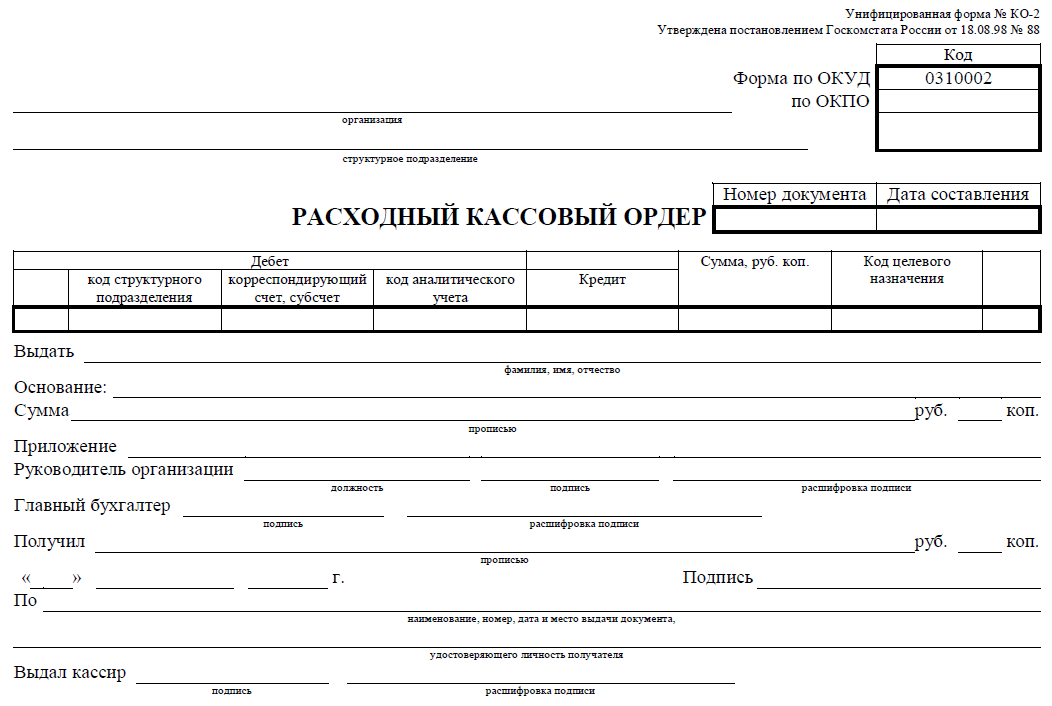

Выдача денег в подотчет из кассы 2019

Выдача подотчетных сумм работникам 2019 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Обратите внимание, что большая сумма накопленных подотчетных сумм, может привлечь внимание контролирующих органов. Данные суммы могут быть квалифицированы как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Работникам 2019 года можно разбить на этапы:

- Работник составляет заявление, в котором указывает целевое назначение средств, сумму и обоснование потребности в подотчетных деньгах. Как правильно составить заявление на подотчет 2019 расскажем далее.

- Руководитель изучает письменное обращение сотрудника и принимает решение: визирует заявление или издает (приказ).

- Приказ или заявление с резолюцией передается в кассу учреждения, где кассир формирует расходный кассовый ордер и выдает деньги в подотчет.

Сотрудник должен расписаться в , а также пересчитать и проверить выданные наличные.

Важные изменения с 2019 года

Образец заявления на получение денег на командировочные расходы

Бухучет подотчета в бюджетном учреждении

Расчеты ведутся на 208 счете бухгалтерского учета. Взаиморасчеты учитываются в разрезе сотрудников-подотчетников, по каждому авансовому отчету отдельно. Рассмотрим примеры выдачи денег в подотчет из кассы 2019, проводки для бюджетников.

Пример №1. Кассир получил наличные денежные средства, списанные с расчетного счета для выдачи средств под отчет. В течение рабочего дня, средства были выданы сотрудникам. Остаток наличности был сдан на расчетный счет учреждения.

|

Операция |

Сумма, рублей |

||

|---|---|---|---|

|

Списано с расчетного счета, наличность в кассу организации |

|||

|

Оприходованы денежные средства, списанные с расчетного счета |

|||

|

Выданы денежные средства подотчет |

|||

|

Остаток кассы на конец дня сдан в банк, на расчетный счет |

|||

|

Остаток поступил на расчетный счет |

Пример №2. Кассир выдал подотчетные средства сотруднику на хозяйственные нужды организации в сумме 7 000 рублей. Работник представил чеки на покупку хозяйственных товаров на сумму 6 850 рублей. Неиспользованный остаток сотрудник .

Деньги любят счёт. Данная аксиома не требует доказательств. Особенно важно такое утверждение для предприятий и организаций, которые помимо того, что сами заинтересованы в полном порядке отчётности за финансовые потоки, ещё и контролируются специальными государственными органами и службами.

Наличность необходима

При всём удобстве безналичного расчета путём перевода средств с одного банковского счёта на другой, в повседневной деятельности организация или предприятие не могут обойтись без некоторой суммы наличности в кассе. Такие наличные деньги требуются для обеспечения деятельности или на какие-либо мелкие траты. Так как наличность не появляется ниоткуда, а получается в банке, путём списывания определённой суммы с банковского счёта организации и получения этой суммы в физическом (наличном) выражении, все операции с такими суммами должны быть должным образом зафиксированы.

Документы, подтверждающие получение или трату наличности являются необходимыми инструментами бухгалтерского учёта фирмы и контроля за целевым расходованием средств.

Выдача наличных

Нельзя просто дать некоторое количество купюр из кассы работнику или руководителю, для этого требуется составить, и надлежащим образом заполнить, целый ряд документов. Основание для выдачи наличных может быть самым разным, но для соблюдения установленной процедуры, требуется написать письменное обоснование получения денег лицом, которому некоторая сумма должна быть выдана бухгалтером. Для этого пишется заявление на выдачу денег под отчёт, и, так как деньги даются именно под отчёт, после требуемых трат, так же, в письменном виде, получатель обязан отчитаться за расход средств.

Заявление о выдаче денег пишется собственноручно, в нём обязательно должна быть указана причина, по которой должна быть выдана наличность. Помимо этого, необходимым условием является удостоверение такого заявления руководителем либо собственником предприятия. Без его подписи документ не может быть признан действительным, и в случае споров по целесообразности выдачи средств или проверки со стороны налоговых органов, бухгалтер, выдавший деньги без визировки заявления руководителем, может понести ответственность как за суммы, выданные с нарушением правил, так и за само нарушение в виде штрафа.

Не допускается выдача средств сотруднику, который не отчитался соответствующим образом за ранее полученную в кассе наличность. Это так же требование закона, которое должно соблюдаться при обороте наличных средств на предприятии.

Ниже расположен типовой образец и бланк заявления на выдачу денег в подотчет, вариант которого можно скачать бесплатно.

Выдача денег под отчет разрешена сотрудникам, которые работают по трудовому или гражданско-правовому договору. К таким сотрудникам относятся и обычные работники, и руководители компаний, и даже сторонние лица.

Общие правила для составления заявления на выдачу под отчет денежной суммы

Согласно п.6.3 Указания Банка России №3210-У от 11.03.2014г. выдача подотчетных сумм работникам на оплату расходов, которые связаны с деятельностью предпринимателя или организации, осуществляется только на основании письменного заявления самого подотчетного лица. Но как составить этот документ, если никаких конкретных правил по этому поводу нет?

Основные требования к составлению заявлению все-таки есть – они описаны в п.6.3 Указания №3210-У:

- документ оформляется в письменном виде и в произвольной форме, и обязательно на бумажном носителе. При этом не запрещается подготовка данного документа с помощью печатающих средств;

- пишется на имя руководителя компании (предпринимателя) с указанием ее названия, Ф.И.О. ее руководителя и Ф.И.О. самого подотчетного лица и его должности;

- в заявлении указывается направление расходования средств, требуемая сумма денег и срок, на который она выдается;

- заявление подписывается самим подотчетным лицом;

- в документе обязательно указывается дата оформления заявления;

- и ставится руководителем (предпринимателем) разрешительная виза. В этой визе проставляется подпись, сопровождаемая Ф.И.О. руководителя, расшифровкой его должности, датой визирования заявления, суммой и сроком, на которые разрешается выдать деньги.

Очень часто заявление дополняется записью о состоянии расчетов по ранее полученным подотчетным суммам. Это помогает соблюсти требования п.6.3 его 3 абзаца (Указания Банка РФ №3210-У) — о выдаче подотчетных сумм работникам только при наличии полного погашения ими задолженности по ранее предоставленным им аналогичным средствам.

Таким образом, прежде чем попасть к руководителю организации (предпринимателю), заявление должно быть подано в бухгалтерию: именно там проверяется наличие или отсутствие непогашенной задолженности по подотчетным суммам. И только после этого заявление направляется руководителю (индивидуальному предпринимателю).

Как уже указывалось ранее, заявление можно подготовить и с помощью печатных устройств. Но от руки должны быть оформлены:

- подотчетная сумма и срок, на который она должна быть выдана;

- подпись подотчетного лица и дата составления документа;

- отметка бухгалтерии о наличии или отсутствии долга по ранее полученным средствам под отчет;

- виза от руководителя компании.

Все остальные данные в заявлении можно и напечатать.

Можно ли ставить на заявлении факсимильную подпись руководителя?

Главное в выдаче подотчетных сумм сотрудникам – разрешение руководителя компании, которое удостоверяется его подписью. Но вот вопрос: какую подпись можно поставить — собственноручную или факсимильную?

Вопрос применения факсимиле является довольно спорным.

С одной стороны, есть судебная практика, в которой факсимильная подпись признается лишь способом проставления оригинальной, личной подписи. В частности, есть определение ВАС РФ №ВАС-755/10 от 19.02.2010г., в котором указывается, что действующее законодательство РФ не содержит запретительных норм на подписание документов руководителем компании посредством использования штампов-факсимиле.

Да, действительно, факсимильная подпись является воспроизведением собственноручной с помощью средств механического или иного копирования. Применение факсимиле разрешается статьей 160 Гражданского Кодекса РФ, но при этом на основании п.3 статьи 2 ГК РФ положение статьи 160 не распространяется на налоговые и иные финансовые и административные отношения.

Кроме того, есть письмо Минфина РФ №03-02-08/13 от 15.03.10г. В этом письме прямо указывается на недопустимость использования факсимиле при оформлении платежных документов, на доверенностях и иных документах, имеющих финансовые последствия.

Стоит напомнить, что заявление на получение подотчетных средств, подписанное руководителем, является основанием для оформления расходного кассового ордера для выдачи сотрудникам подотчетных сумм. В этом случае разрешительная подпись руководителя компании служит распоряжением кассиру о выплате денежных средств, а заявление признается формой платежного документа, содержащего в себе указанное распоряжение.

Кроме того, в Указании №3210-У есть прямая норма, разрешающая использование факсимиле: в п.4 говорится, что применение для ведения кассовых операций факсимильной подписи допускается только работниками – инвалидами по зрению. Но сами эти работники не должны являться кассирами, а факсимиле используется ими для подтверждения факта совершения кассовой операции в отношении них.

Это означает, что во всех остальных случаях использование факсимиле при оформлении кассовых документов, включая и заявление на получение средств под отчет, не допускается . И этот запрет распространяется и на оформление документов предпринимателями.

Как правильно написать заявление на выдачу подотчетных сумм

От сотрудника, работающего по гражданско-правовому договору

Очень многие компании беспокоит один вопрос: можно ли выдавать деньги в подотчет не работнику предприятия? На это прямой ответ дает само Указание Банка России №3210-У. Своими пунктами 6.3 и 5 Указание №3210-У разрешает выдавать средства работникам, которые оформлены по гражданско-правовому договору.

При этом не имеет значения:

- ни срок договора;

- ни продолжительность работы, т.е. он может быть заключен на разовое выполнение задания или на постоянное сотрудничество с пролонгацией;

- на характер самой работы – дистанционная или в офисе; подряд, услуги и т.д.

Но важным условием является – заключение гражданско-правового договора именно с физическим лицом, у которого нет регистрации в качестве предпринимателя . Это проистекает из анализа пункта 5 Указания №3210-У. При наличии такого договора разрешается выдача подотчетных сумм работникам, которые находятся вне штата предприятия (предпринимателя).

Однако каков порядок выдачи внештатному сотруднику (по тексту далее – подрядчик) денег под отчет? Точно такой же, как и для штатного работника:

- подрядчик должен написать заявление на подотчетные деньги, указав в самом заявлении:

- основание для получения указанных средств, т.е. реквизиты гражданско-правового договора и характер выполняемой работы;

- свою «должность», т.е., например, «от подрядчика Иванова Виктора Степановича».

- срок отчета по выданным под отчет средствам остается тот же — 3 рабочих дня по истечении срока, подтвержденного руководителем (предпринимателем) в заявлении подрядчика;

- предоставление авансового отчета со всеми подтверждающими расход документами. При этом в самом авансовом отчете (если используется форма Госкомстата, утвержденная его Постановлением №55 от 01.08.2001г.) в строке «Профессия (должность)» следует указать «подрядчик» или «договор подряда №…от…», например.

Наличие такой конкретики избавит от необходимости придумывать, чем заполнить иные строки авансового отчета, в частности «Табельный номер» и «Структурное подразделение».

Очень часто для того, чтобы обезопасить себя от претензий налоговых органов, дополнительно организациям (предпринимателям) рекомендуют в Положении о подотчетных лицах сделать уточнение для сотрудников, работающих по гражданско-правовому договору, о распространении на них общих правил выдачи подотчетных сумм и подтверждения их целевого расхода. Без этого можно и обойтись, но лишним не будет.

Но вот указать на возможность получения подрядчиком средств под отчет из кассы предприятия (предпринимателя) и о правилах подтверждения их целевого расхода в договоре подряда (или в ином гражданско-правовом договоре) все-таки следует.

Тогда ни у кого не возникнет сомнений, что выданные деньги – это подотчетные средства, а не аванс. Кроме того, и у подрядчика не возникнет тогда никаких претензий к работодателю.

От директора

Руководитель фирмы (юридического лица или компании предпринимателя) – это тоже сотрудник, который, как правило, работает по трудовому договору. И на этот счет Указание №3210-У не предусматривает дискриминации, относя руководителя к разряду обычных сотрудников.

А это значит, что получать указанный сотрудник средства под отчет будет в общем порядке, т.е. на основании заявления. Правда, само заявление не пишется на имя руководителя, а обезличенно. Например, «Заявляю о необходимости в получении под отчет 15 000 (пятнадцати тысяч) рублей для покупки канцтоваров».

Самое главное, чтобы в заявлении были указаны срок, на который должна быть выдана сумма, сама требуемая сумма, а также должны стоять собственноручная подпись руководителя и дата оформления заявления.

И тогда уже на основании такого заявления оформляется расходный кассовый ордер и выдаются средства.

А, если руководитель (предприниматель) совмещает должности, выполняя функции кассира? С одной стороны, выдача подотчетных сумм работникам, к которым относится и руководитель компании требует оформления заявления. А с другой стороны, заявление необходимо, как разрешение кассиру на выдачу денег для оплаты расходов предпринимательской деятельности предприятия (п.6.3 Указания №3210-У).

И если кассиром является руководитель этого предприятия, то какой смысл в заполнении заявления? В этом качестве вполне может хватить и расходного кассового ордера. Только при его заполнении следует в строке «Основание» указать: «выдача денег под отчет для оплаты …., на срок ….».

Тогда самое лучшее будет закрепить в Положении о подотчетных лицах, что руководитель организации при совмещении им обязанностей кассира (!) оформляет на получение подотчетных средств только расходный кассовый ордер.

А вот отчитываться придется в общеустановленном порядке — с заполнением авансового отчета.

Нужно ли заявление, если сотрудник потратил свои деньги?

Выдача подотчетных сумм – это предоставление работникам денег в качестве аванса для оплаты предстоящих расходов. Поэтому для указанных целей требуется заявление и последующий отчет о произведенных тратах. Даже сам этот отчет называется не иначе, как авансовый!

В случае же, когда сотрудник потратит собственные средства на нужды предприятия, возникает обязательство компании погасить возникшую задолженность. И вот тогда-то и наступают проблемы.

Дело в том, что налоговые органы не очень довольны подобными тратами, пытаясь признать процедуру передачи имущества организации, купленной на деньги сотрудника, как куплю-продажу. В этом случае полученные в погашение задолженности средства от компании-работодателя налоговики считают доходом сотрудника.

Однако это можно оспорить, если документы по произведенным за счет сотрудника расходам сразу оформлены на имя компании.

Кроме того, чтобы не возникло проблем с проверяющими органами, можно:

- оформить беспроцентный заем, который предоставляется организации ее работником. Далее эти средства «выдаются» сотруднику под отчет. Причем, оформить эти две операции следует одним днем. Но тут есть свои неловкости. В частности, за беспроцентными займами пристально следят налоговики. Особенно, их опасно оформлять, когда компания имеет денежную выручку в кассе или средства на расчетном счете. Кроме того, возникает проблема с датой оформления всей операции: по дате совершенной покупки? А если она была осуществлена вчера – днем, когда закрыты все записи по кассовой книге? Таким образом, беспроцентный заем хорош тогда, когда операция по оплате расходов и «оформление» условного заемного договора происходит в течение одного рабочего дня до закрытия кассовой книги. И главное – чтобы сотрудник не потратился с помощью платежной карты. Тогда идея с беспроцентным займом окажется бесполезной;

- но можно издать приказ по предприятию, в котором утвердить возможность расходования личных средств на нужды компании, при каких условиях и какими сотрудниками (т.е. указать должности и даже Ф.И.О. конкретных лиц). Кроме того, не лишним будет утверждение и порядка отчета по совершенной покупке, например, с помощью авансового отчета и посредством подготовки заявления сотрудникам с просьбой возместить ему потраченные им средства в интересах деятельности предприятия.

Самое главное в этом случае, чтобы документы на совершенную покупку (если это возможно формой документа) были оформлены сразу на компанию (предпринимателя).

Можно ли перечислить деньги в подотчет на карту сотрудника?

Можно. Тем более судебная практика на сегодня довольно противоречива. Главное – это возможность предприятия (предпринимателя) документально подтвердить целевой характер перечисленных на зарплатную карту средств. Для этой цели в Положении о подотчетных лицах следует:

- прописать возможность перечисления средств на карту и каких сотрудников;

- утвердить порядок отчета по этим средствам (авансовый отчет и сроки его сдачи);

- определить порядок перевода средств. Т.е. при перечислении на зарплатную карту подотчетных денег следует в платежном документе указать «выдача средств под отчет».

А нужно ли писать в этом случае заявление? Дело в том, что заявление – обязательное условие выдачи средств из кассы (!). Но оно станет не лишним и при предоставлении денег под отчет в безналичной форме:

- его наличие успокоит налоговиков;

- оно поможет в контроле расходования денег на предприятии;

- и его наличие позволит бухгалтеру без рисков производить подотчетные переводы.

Тем более для оформления такого заявления можно пользоваться формой, которая предусмотрена для выдачи наличных подотчетных сумм работникам.

Видео — как правильно оформить заявление на выдачу денег в подотчет на командировочные расходы:

ОФД, ЭЦП, онлайн-кассы, бухгалтерия и другие полезные сервисы для предпринимателей -

Оптимальные условия по открытию и ведению расчетного счета для предпринимателей

Каждая организация может выдавать своим сотрудникам денежные средства под отчет для произведения расходов в интересах компании. Лица, которым выдаются деньги в подотчет, именуются подотчетными. Их перечень строго ограничивается приказом руководителя ().

Чтобы подотчетному лицу получить денежные средства от компании, нужно написать заявление, в котором будет изложена просьба, цель расходования средств и необходимая денежная сумма.

Заявление должно получить одобрение бухгалтерии, которая подтвердит, что за подотчетным лицом нет задолженностей по суммам, выданным в подотчет ранее, а также руководителем. Выдача денег под отчет заявителю выдается только в том случае, если он является подотчетным лицом, и за ним нет долгов. Также должно присутствовать одобряющая виза на бланке заявления, поставленная руководителем компании.

Если на заявлении нет отметки бухгалтера о долгах или их отсутствии, нет подписи руководителя, подтверждающей выдачу указанной суммы в подотчет, то кассир не имеет права выдавать подотчетную сумму предъявителю заявления.

Деньги, полученные в подотчет, нельзя тратить на свои личные цели. Цели расходования четко ограничены — тратить деньги можно только в интересах предприятия, например, на командировку, на покупку товарно-материальных ценностей, произведение их ремонта, представительские расходы и пр.

Скачать образец заявления о выдаче денег в подотчет можно внизу статьи.

Как написать заявление на получение подотчетной суммы правильно (образец)

Чтобы к оформителю заявления не было претензий относительно корректности оформления заявления, чтобы его не пришлось переписывать заново, предлагаем воспользоваться рекомендациями, приведенными ниже.

В правом верхнем углу пишется данные генерального директора (директора) компании или лица его замещающего. Ниже пишутся ФИО и должность работника организации, которому необходимость получить денежные средства в подотчет.

После указания заголовка документа пишется текст, включающий:

- денежную сумму, которая подлежит выдаче в подотчет;

- цель расходования указанной суммы;

- обоснование данной суммы — привести необходимые доводы, расчеты, которые смогут подтвердить, что указанная сумма действительно обоснована и необходима для произведения указанных расходов, при необходимости к заявлению прикладывается документация, например, расчеты;

- дата выдачи денег;

- подпись и дата написания.

Подпись должна стоять личная (подотчетного лица).

После написания заявления оно передается в бухгалтерию для одобрения бухгалтером. Если долгов за подотчетным лицом нет, то бухгалтер поставит соответствующую отметку на бланке заявления.