Оборачиваемость материальных средств запасов в днях. Оборачиваемость запасов в днях

Объяснение сущности показателя

Оборачиваемость запасов (англоязычный аналог - Inventory Turnover, Times) – показатель деловой активности, который указывает на эффективность управления запасами в компании. Значение показателя свидетельствует о количестве оборотов, которое совершили запасы за год. Он рассчитывается как соотношение себестоимости продукции и среднегодовой суммы запасов.

Эффективная политика управления запасами означает, что текущий уровень производственных запасов, незаконченного производства, готовой продукции и прочего обеспечивает бесперебойность процесса производства и сбыта товаров и услуг, но при этом минимальный объем финансовых ресурсов отвлекается на финансирование запасов. Если операционный процесс бесперебойный, но объем запасов является значительным, то расходы компании будут расти. Необходимо оплачивать аренду помещения, в котором хранятся запасы, совершать процентные платежи за средствами, которые привлечены для закупки лишнего объема запасов и т.д.

Нормативное значение оборачиваемости запасов:

Согласно методике Россельхозбанка нормативным считается следующее значение:

Таблица 1. Нормативное значение показателя в разрезе сферы деятельности, раз в год

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В процессе формирования выводов стоит помнить о том, что для отдельного сегмента бизнеса нормативные значения могут серьезно отличаться. Необходимо сравнить показатель со значением основных конкурентов. Также необходимо рассмотреть его в динамике – постоянное увеличение оборачиваемости говорит о том, что происходит стабильное совершенствование политики управления запасами.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если говорить коротко, то политика управления запасами должна обеспечивать бесперебойность процесса производства и сбыта. Для этого формируется запас, который обеспечит производство и сбыт между периодами поставки. Также создается страховой запас – на случай возникновения непредвиденных событий. Технологический запас учитывается в том случае, если компания не может сразу использовать запасы в производстве, а должна их еще подготовить. Также стоит учитывать сезонный фактор. Сумма всех этих запасов формирует оптимальный размер запасов. Стоит рассчитывать показатель отдельно за каждым видом запасов. Если текущий объем запасов превышает оптимальный, то его целесообразно снизить, что позволит освободить часть финансовых ресурсов. Если текущий объем запасов ниже оптимального, то существует риск остановки производственно-сбытого процесса из-за нехватки ресурсов.

Формула расчета оборачиваемости запасов:

Коэффициент оборачиваемости запасов = Себестоимость продукции / Среднегодовая стоимость запасов (1)

Среднегодовую стоимость запасов можно рассчитать несколькими путями, в зависимости от информации, которая есть в аналитика.

Среднегодовой объем запасов (наиболее правильный способ) = Сумма размера запасов на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем запасов (при наличии только ежемесячных данных) = Сумма размера запасов на конец каждого месяца / 12 (3)

Среднегодовой объем запасов (при наличии только годовых данных) = (Размер запасов на начало года + размер запасов на конец года) / 2 (4)

Пример расчета оборачиваемости запасов:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Коэффициент оборачиваемости запасов (2016 г.) = 793/ (65/2+69/2) = 11,84

Коэффициент оборачиваемости запасов (2015 г.) = 834/ (69/2+77/2) = 11,42

Таким образом, невозможно сделать однозначный вывод об эффективности управления запасами ОАО «Веб-Инновация-плюс». С одной стороны, оборачиваемость запасов выросла с 11,42 до 11,84 обороты в год. Однако с другой стороны происходит постоянное снижение уровня производства и сбыта. Возможно, причиной является недостаточный объем запасов, что приводит к перебоям в операционном процессе. Для формирования точных выводов об эффективности управления запасами необходимо провести более детальное исследование.

Оборачиваемость запасов олицетворяет собой величину, которая показывает, насколько обновляются, как сырьевые запасы, так и готовые товары и материалы. Данный показатель отображает указанную обновляемость на протяжении определенного временного промежутка.

Если брать во внимание только готовые продукты, то данные термин обозначает скорость производства и отпускание продукции, расположенной в складском помещении. Стоит отметить, что inventory turnover характеризует, насколько эффективно взаимодействуют между собой службы, которые отвечают за продажи организации и эффективные закупки.

Как рассчитать оборачиваемость запасов?

Для того чтобы вычислить финансовые показатели оборачиваемости следует знать :

- Размер товарооборота за указанный промежуток времени. Величина отображается в ценах соответствующих складскому учету.

- Средний запас продукции за определенный временной промежуток. Это означает количество продуктов, которые находятся в складском помещении на протяжении обозначенного времени.

- Период. Для продуктов, которые быстро портятся, может быть указана неделя, месяц, или же год.

Поскольку средний запас продукции является суммой, характерной для начала и конца определенного периода, которая поделена на два, то для его вычисления необходимо воспользоваться следующей формулой среднего хронологического:

ТЗср = (Тз1/2 + Тз2/2 + ТзN/2) / N — 1

- ТЗср обозначает показатель средних запасов за весь период.

- N является количеством дат в указанном промежутке времени.

- Тз1-ТзN определяются как товарные запасы на конкретную дату.

После того как правильно вычислен средний товарный запас, можно приступать к расчету коэффициента оборачиваемости запасов. Стоит отметить, что данный финансовый показатель нужно вычислять как отношение продуктов, которые были реализованы, к среднему запасу за определенный период. Для этого необходимо воспользоваться такой формулой:

IT= себестоимость реализованной продукции/средние запасы.

Особенности расчета оборачиваемости запасов в днях и в разах

Помимо вычисления коэффициента можно рассчитать товарные запасы:

- В разах. Обозначает, сколько раз продукты были проданы за определенный промежуток времени. Оборачиваемость в разах можно рассчитать, используя такую формулу: Об раз=Себестоимость проданных продуктов/Средний запас продукции за период.

- В днях. Отображает, за сколько дней средний запас склада будет распродан. Следующая формула используется для вычисления оборачиваемости в днях: Об дн=Средний складской запас* количество дней/Товарооборот за указанный период.

Чтобы успешно вести бизнес, необходимо обращать внимание на оптимальность запасов, а показатель оборачиваемости следует регулярно мониторить. Если показатели оборачиваемости низкие, то это является плохим показателем для бизнес-деятельности предприятия. Это указывает на низкий уровень продаж, неэффективное управление складом или же избыточность запасов, что заставит фирму сохранять баланс на грани дефицита. Характерным последствием низких показателей является потеря клиентов и потребителей, а также неоправданно высокие расходы на пополнение складских запасов. Существует большая вероятность, что испорченные и просроченные продукты будут накапливаться в складском помещении.

Когда при расчете уровня оборачиваемости фирма получает высокие показатели, то это красноречиво свидетельствует о подвижности денежных средств. Стоит отметить, что вложенные финансовые ресурсы в запасы будут возвращаться в виде доходов от реализации готовых товаров с той скоростью, с которой оборачиваются товарные запасы.

Стоит отметить, что не существует определенных общепринятых стандартов для уровня оборачиваемости, поэтому для каждой отдельной экономической отрасли необходимо составлять индивидуальный анализ. Следует учесть, что намного эффективнее анализировать оборачиваемость в динамике самой компании. Также этот показатель во многом зависит и от маркетинговой стратегии предприятия. Если компания отличается высоким уровнем рентабельности, то ей будет свойственна оборачиваемость с более низкими показателями, нежели у организации с рентабельностью ниже нормы.

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше."

Один из главных показателей эффективности работы торгового предприятия - оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам. Этот показатель дает понять, как быстро продается запас, лежащий на складе. По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах.

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

где

ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Данные о продажах и остатках товара за неделю:

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Как рассчитать коэффициент оборачиваемости для группы товаров?

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

|

∑ Остатков |

|||||||

|

∑ продаж |

|||||||

Продажи за период = 30+33+48=111 единиц

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Цз - закупочная цена товара

n - количество дат в периоде.

![]()

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

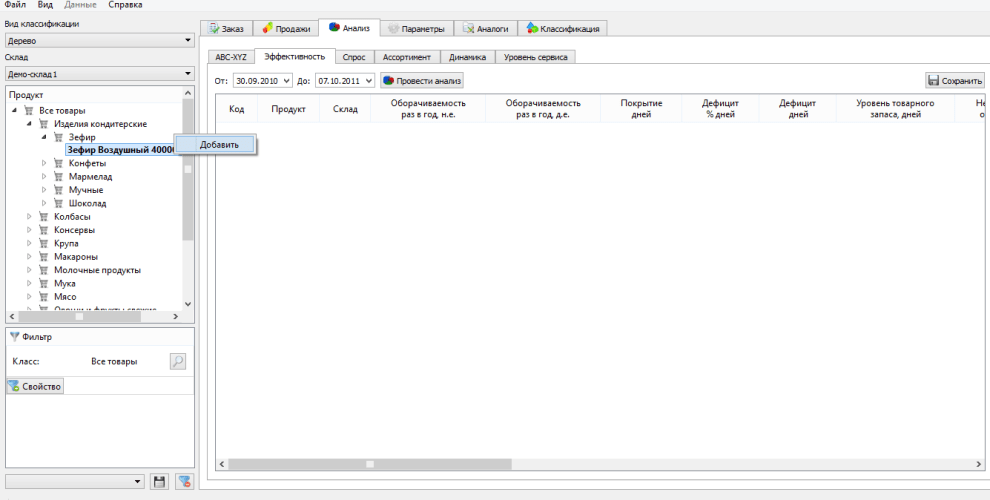

1. Перейдите на вкладку «Анализ - эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

3. Нажмите «провести анализ» и вы увидите коэффициент оборачиваемости товара за выбранный период:

При определении данного коэффициента получают показатель, характеризующий количество оборотов запасов за определенный временной интервал. Этот коэффициент свидетельствует о том, сколько раз за определенный промежуток времени тот или иной вид запасов совершает полный кругооборот, т. е. отражает оборачиваемость запасов.

Расчет коэффициента оборачиваемости запасов

Существуют два варианта исчисления данного показателя:

- по себестоимости продаж;

- по выручке от продаж.

В первом варианте при определении оборачиваемости запасов в числителе отражается себестоимость продаж, в знаменатель формулы подставляют средний показатель стоимости запасов за анализируемый период.

К об. запасов = Себестоимость продаж / Средний показатель стоимости запасов предприятия

При другом варианте расчета данного коэффициента в числителе отражается не себестоимость продаж, а выручка и коэффициент рассчитывается следующим образом:

К об. запасов = Выручка / Средний показатель стоимости запасов предприятия

В свою очередь средний показатель стоимости запасов предприятия определяется по средней арифметической, т. е. по формуле:

Средний показатель стоимости запасов = (показатель стоимости запасов на начало периода + показатель стоимости запасов на конец периода) / 2.

Расчет коэффициента оборачиваемости запасов по данным бухгалтерской отчетности

Из отчета о финансовых результатах в числитель формулы проставляется показатель строки 2120 «Себестоимость продаж». Из бухгалтерского баланса для расчета средней стоимости запасов отражается информация по строке 1210 «Запасы».

Расчет средней стоимости запасов по бухгалтерскому балансу имеет вид:

Средний показатель стоимости запасов = (стр. 1210 «Запасы» на начало периода + стр. 1210 «Запасы» на конец периода) / 2.

По бухгалтерской отчетности формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

К об. запасов = стр. 2120 «Себестоимость продаж» / Средний показатель стр. 1210 «Запасы»

Если же в качестве числителя для расчета данного коэффициента принимается показатель «выручка», то формула выглядит следующим образом:

К об. запасов = строка 2110 «Выручка» / Средний показатель строки 1210 «Запасы»

Продолжительность одного оборота запасов в днях означает

Кроме количества оборотов запасов, их оборачиваемость измеряется временем обращения или длительностью оборота и выражается в днях оборота. Для определения продолжительности одного оборота запасов в днях используются коэффициент оборачиваемости (в оборотах) и число дней в периоде. За количество дней в периоде принимается количество дней равное 360 или 365.

Число дней (продолжительность), за которое запасы совершают один оборот, рассчитывается по формуле:

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Себестоимость продаж

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Выручка

Если уже известен коэффициент оборачиваемости запасов, то продолжительность 1 оборота запасов находится следующим образом:

Продолжительность 1 оборота запасов = Принятое годовое число дней / К об. запасов

Снижение или увеличение коэффициентов оборачиваемости показывает

Увеличение продолжительности оборачиваемости свидетельствует о снижении оборачиваемости запасов.

Увеличение скорости оборота запасов (т. е. коэффициента оборачиваемости) означает увеличение спроса на товары, готовую продукцию предприятия, снижение - затоваривание или снижение спроса.

Пример расчета коэффициента оборачиваемости запасов

Исходные данные для расчета коэффициента и продолжительности оборота представлены в таблице 1.

Таблица 1

Определяется средний показатель стоимости запасов, и данные заносятся в таблицу:

2014 г. = (50406 + 50406) / 2 = 50406 тыс. р.

2015 г. = (50406 + 57486) / 2 = 53946 тыс. р.

2016 г. = (57486 + 72595) / 2 = 65040,5 тыс. р.

На основании данных таблицы рассчитывается данный коэффициент:

К об. запасов 2014 г.: 306428 / 50406 = 6,07 оборотов;

К об. запасов 2015 г.: 345323 / 57486 = 6,40 оборотов;

К об. запасов 2016 г.: 293016 / 65040,5 = 4,50 оборотов.

На основании рассчитанного коэффициента оборачиваемости запасов рассчитывается продолжительность оборота запасов:

2014 г.: 360 / 6,07 = 59,30 дней;

2015 г.: 360 / 6,40 = 56,25 дней;

2016 г.: 360 / 4,50 = 80 дней.

В 2015 году по сравнению с 2014 годом можно говорить о повышении деловой активности предприятия, так как продолжительность одного оборота запасов снизилась на 3,05 дня (с 59,30 дней до 56,25 дней), а оборачиваемость производственных запасов увеличилась на 0,33 раза (с 6,07 оборотов до 6,40 оборотов). Данные таблицы 2 свидетельствуют о замедлении оборачиваемости запасов и снижении деловой активности предприятия в 2016 г. по сравнению с 2015 г.: оборачиваемость запасов сократилась на 1,9 оборота (с 6,40 оборотов до 4,50 оборота), а продолжительность оборота запасов возросла на 23,75 дня (с 56,25 дней до 80 дней), что является отрицательной тенденцией и свидетельствует о снижении спроса на готовую продукцию или товары, которые входят в запасы предприятия.

Коэффициенты оборачиваемости и продолжительность оборота запасов, рассчитанные по себестоимости продаж и выручке, будут значительно отличаться друг от друга, что связано с превышением выручки над показателем себестоимости продаж.

Понятие оборачиваемость товара определяет, как быстро вложенные в товары средства вернутся к вам обратно, да еще и с прибылью. Это одна из основных формул успеха компании. В этой статье разберем, как ее рассчитать.

Аналитику удобнее смотреть в товароучетном сервисе. В МоемСкладе есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров. Вам не понадобится ничего считать самостоятельно. Просто заполните данные о товаре и фиксируйте приемки, отгрузки, продажи. Отчеты формируются автоматически, их можно просмотреть в любой момент - например, в удобном мобильном приложении МоегоСклада. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Понятия, которые нам понадобятся для определения оборачиваемости товаров:

Товар - продукт, произведенный для обмена. То есть, если говорить проще, то товаром может быть пакет молока, а может быть модельная стрижка или услуги адвоката. В общем, все, что можно купить за деньги или обменять на что-то. Мы будем говорить о физических товарах, а не об услугах.

Товарно-материальные запасы - это активы компании, отличающиеся от материально-производственных запасов тем, что ТМЗ предназначены для продажи, то есть они уже есть в наличие в физическом виде на складе или в магазине компании.

При этом Товарный запас - это немного другое понятие: товарный запас включает в себя, например, уже проданный, но еще не отгруженный товар или наоборот - товар, который вы уже оплатили, но который еще не доставлен к вам на склад. Нас же интересует только то, что сейчас физически находится на складе.

Товарооборот - это сумма стоимостей всех проданных товаров /услуг за определенный период. Проще говоря, на какую сумму вы продали товаров, например, за месяц или за год. Товарооборот рассчитывают в ценах закупки или в ценах себестоимости. Мы будем опираться в расчетах на закупочные цены.

Последнее понятие, с которым мы будем иметь дело при расчете оборачиваемости товара - это средний товарный запас . Его рассчитывают по простой формуле: остатки на начало периода+остатки на конец периода/2.

Есть и другой, более сложный, вариант той же формулы (примем, что весь период расчета мы делим на равные отрезки времени - месяцы): делим пополам товарный запас по цене закупки на начало расчетного периода (T1:2), последовательно прибавляем суммы запасов каждого месяца, запас последнего месяца также делим пополам. Таким образом получается следующее: Т1:2+Т2+Т3+Т4+...Т12:2. Эту сумму делим на количество отрезков времени (месяцев) за вычетом единицы. То есть: Т1:2+Т2+Т3+Т4+Т5+Т6+Т7+Т8+Т9+Т10+Т11+Т12:2/12-1

Не удивляйтесь, если результаты, полученные в итоге вычислений по упрощенному методу и по более сложному, будут отличаться.

Какой из двух результатов вы примете за истину зависит от того, что вы хотите получить, вычисляя оборачиваемость товара по формуле.

Зачем нужна формула оборачиваемости товара

Теперь надо определить, что мы хотим проанализировать, рассчитывая оборачиваемость товара по формуле. Например, у вас неравномерно продаются шоколадные конфеты “Осенний вальс” в разных магазинах. Тогда логичным будет сравнивать оборачиваемость по разным магазинам. Или, например, вы хотите сократить ассортимент и решить, какие товары имеет смысл выводить из продажи. Для этого применим анализ оборачиваемости по брендам или товарные позиции разных производителей одного товара (сравнивать оборачиваемость водки и селедки, очевидно, не стоит).

Как считать оборачиваемость товара?

Для определения оборачиваемости товара приняты две основные формулы. Начнем с более простой. Средний товарный запас (по цене закупки, как мы условились вначале) помноженный на количество дней расчетного периода и поделенный на товарооборот (или объем продаж).

Эта формула оборачиваемости товара в днях, то есть результат покажет нам, за сколько дней оборачивается запас товара. Т␍×Д/ОбП

Вторая формула показывает нам сколько раз оборачивается этот товар за определенный период времени. Для этого необходимо объем продаж (или товарооборот, что одно и то же) поделить на средний товарный запас (по цене закупки) за этот период. ОбП/Т␍

Рекомендуем при вычислениях вычеркнуть дни, когда происходило обнуление товаров на складе. Также с осторожностью надо подходить к вычислениям в ситуации, когда компания получила крупный заказ (например, выиграла тендер на поставку мебели для школ района), эту мебель в расчет брать нельзя, так как она была продана как бы заранее (физически она стоит на складе, но на самом деле, вы точно знаете, кто и когда ее заберет).

Кстати, многие путают два понятия: оборачиваемость товара и коэффициент оборачиваемости. Оборачиваемость дает нам понятие о том, у каких товаров цикл товар-деньги-товар меньше, чем у остальных. Но не имеет смысла опять-таки сравнивать оборачиваемость водки и селедки. Или бородинского хлеба и элитного коньяка - задачи у этих товаров разные, и с продажи одной бутылки магазин вполне может заработать больше, чем от продаж хлеба за месяц. А вот сравнить оборачиваемость разных брендов молока - в этом есть смысл. Тем более, что молоко - скоропортящийся продукт, и если остатки не продадутся, их придется утилизировать.

Коэффициент оборачиваемости товара - частное товарооборота и среднего запаса за период (при этом товарооборот рекомендуем считать в закупочных ценах, как принято в складском учете). ОбП/Т␍

Что нам дает анализ оборачиваемости товаров?

Анализ имеет смысл проводить внутри одной товарной категории. Например, молоко сравнивать с молоком, но не с творогом, а творог с творогом разных марок, но не с сырками и не с творожными кольцами. Таким образом мы можем понять несколько важных вещей, а именно:

- С какой периодичностью должен поступать тот или иной товар;

- Какими партиями закупать этот товар (большими, средними или маленькими).

Однако полной картины ни анализ оборачиваемости, ни коэффициент оборачиваемости не дает. Анализировать необходимо динамику этих показателей. Например, если оборачиваемость в днях шоколадных конфет “Осенний вальс” уменьшилась за год в два раза - это означает, что спрос на них вырос и надо увеличивать поставки конфет именно этого наименования. Высокая оборачиваемость товара означает некоторые проблемы с рентабельностью, какие именно - поговорим в следующих статьях.

Но без должного товароучета и анализа движения товаров на складе посмотреть оборачиваемость не получится, поэтому прежде всего надо заняться учетом товаров. А в этом поможет .