Страховой полис каско образец. Как на самом деле выглядит каско

Страхование – это довольно обширная тема и в ней огромное количество подводных камней. Чтобы не попасть на уловки мошенников и не стать жертвой подпольных страховых компаний, каждый водитель должен знать, как выглядит полис КАСКО и как заключить наиболее выгодное соглашение о страховании автомобиля. Это станет для вас дополнительной гарантией того, что у вас хватит достаточно денег для ремонта автомобиля. Даже, если у вас появилась , то вы получите достаточно денежных средств для его замены.

Как выглядит полис КАСКО – бумажные хитрости

КАСКО – это вид добровольного страхования автотранспорта. Полис приобретается самим водителем в компании, которая обладает правом на продажу подобных услуг страхования. Так что поддельные полиса стали уже обычным делом, а вот количество обманутых автолюбителей растет с каждым годом. Если полис обязательного страхования можно проверить в едином реестре, то вот для КАСКО такой услуги не существует. Поэтому и обманутых в этом деле намного больше. Эта статья расскажет, как правильно выбрать страховую компанию и на что нужно обращать внимание при покупке полиса.

Выбираем страховщика

Компания – страховщик отвечает за выплаты денежных средств держателю полиса в случае аварии или ДТП. Так что, если вы еще не научились правильно делать , то будет лучше приобрести именно такой полис, который включает в себя обязательные выплаты по страховке. Вот только самое главное — это не ошибиться с выбором компании.

Прежде чем вы поставите свою подпись на бланке, озаботьтесь получением следующей информации:

- Регистрационные данные страховщика

- Юридический адрес компании

- Номер лицензии

- Банковские реквизиты

Если у вас на руках будут эти данные, то можно проверить существует ли компания на самом деле и не пытаются ли вам продать кота в мешке. Для этого заходим на сайт Центробанка РФ и ищем компанию по банковским реквизитам. Если найденная информация отличается от той, которую вам предоставили в компании, то лучше всего обойти этого страховщика стороной.

Запомните, современные мошенники настолько поднаторели в деле подлога документов, что вы сразу можете и не заметить никаких уловок. Но информацию всегда лучше проверять на официальных сайтах.

Как вычислить мошенника

Еще один легкий способ понять, что лучше не становиться клиентом данной фирмы, заключается в том, сколько денег у вас попросят за полис. Дело в том, что основная прибыль от продажи КАСКО идет со страховых премий, которые платит автовладелец. Эта сумма редко превышает 20% от стоимости полиса. Так что, когда вам обещают бешеную скидку в 10 и более процентов, вероятнее всего перед вами не совсем честный продавец. Ведь никто не будет работать в полную силу за мизерный заработок.

Конечно же, значительная скидка не всегда значит, что перед вами мошенник. Вы можете сотрудничать с проверенной компанией, у которой долгая история. Но большая скидка на полис означает, что дела у компании идут все хуже. А выплаты по страховкам формируются из прибыли от продажи новых полисов. То есть перед вами классическая финансовая пирамида и однажды она может рухнуть. А вы окажетесь на руинах с недействительным полисом на руках.

Еще одна важная деталь – никогда не подписывайте пустой бланк полиса. Даже, если вы очень торопитесь, помните, что впоследствии на бланке может появиться, что угодно.

Полис КАСКО

Раз уж с выбором компании вы разобрались, то пора хорошенько изучить сам полис. Как он должен выглядеть и что именно там должно быть написано – все эти мелочи станут играть решающую роль при выплатах. Так что не поленитесь проверить все и убедиться, что ваш полис отвечает всем необходимым требованиям.

Полис КАСКО – это официальный документ, так что у него есть свои степени защиты.

- Полис печатается на специальной бумаге с защитными волокнами, её легко распознать визуально и она сильно отличается от обычной бумаги на ощупь. К тому же, на ней обязательно присутствуют водяные знаки, которые легко увидеть, посмотрев через полис на свет.

- В верхней части бланка дается вся информация о компании страховщике. И она должна совпадать с теми данными, которые вы нашли в сети.

- Ряд защитных элементов – штрих-коды, значки, цветные символы.

- Полис обязательно проходит верификацию у руководства компании страховщика. Так что на нем присутствуют цветные печати с подписями.

Как правило, полис КАСКО готовится в двух экземплярах, один остается у вас на руках, а второй отправляется в саму компанию. Стоит ли говорить о том, что две эти бумаги должны быть полностью идентичны?

А теперь займемся заполнением самого полиса. Здесь указываются регистрационные данные выгодополучателя в случае наступления страхового случая и данные плательщика, то есть того, кто платит по страховке. Помимо этого должны быть указаны данные самого транспорта, территория на которой действует данный полис и, конечно же, перечень страховых случаев. Помимо самого полиса вам на руки выдаются «Правила страхования», с которыми будет не лишним ознакомиться на досуге.

Сегодня случаи предоставления клиентам фальшивых полюсов КАСКО участились. Эксперты говорят, что каждый 10 документ на рынке автострахования поддельный. На руку недобросовестным компаниям играет и тот факт, что государство не установило единого стандарта для полисов КАСКО, разрешая страхователям самостоятельно выбирать форму бланка. Используя профессиональное копировальное оборудование бумагу легко подделать. По этой причине важно знать, как выглядит КАСКО.

Начиная сотрудничество с организацией, человек должен внимательно изучить предложенный для заполнения бланк на подлинность. Отсутствие единого стандарта должно побудить будущего владельца страховки проявить дополнительную внимательность. Если пустить процесс на самотек, человек рискует приобрести фальшивый полис и потерять денежные средства. По этой причине любой подозрительный нюанс в бланке должен насторожить автовладельца.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Чтобы удостовериться в подлинности компании, человек должен обратиться в официальное представительство страховой организации. Однако такая возможность присутствует не всегда.

Если офис фирмы в городе покупателя не расположен, а связаться с компанией с помощью телефона или посредством сети интернет невозможно, человек должен отказаться от процедуры регистрации. Чтобы заранее распознать мошенников, необходимо ознакомиться с основными нюансами, позволяющими отличить фальшивый документ от подлинного.

Главные сведения

В закладывается правовая основа компенсации ущерба. Документация состоит из 2 частей – правил страхования и бланка полиса. Из-за участившихся случаев мошенничества, организации, предоставляющие владельцу страховку, разрабатывают не только индивидуальный дизайн бумаги, но и защиту разных степеней, которая призвана обезопасить покупателя от подделок.

Чтобы полис считался действительным, в нем должны присутствовать следующие сведения:

| Информация о страховой компании | Организации, занимающиеся реализацией пакетов страховых услуг, наделяют бланк полным перечнем отличительных особенностей, которые присущи только этой компании. На бумаге обязательно присутствует логотип фирмы, адрес размещения и полное название. Кроме того, на бланке можно обнаружить телефон для связи. |

| Данные страхователя | В любом бланке обязательно дожжен присутствовать раздел, в который будет внесено ФИО клиента. |

| Собственник | Отводится раздел и под данные владельца автомобиля. |

| Выгодоприобретатель | В строке указывается лицо, которое получит компенсацию в случае нанесения урона транспортному средству. Если автомобиль был взят в кредит, но в этот раздел может потребоваться вписать название банка. |

| Сведения об автомобиле | В раздел вносятся отличительные особенности транспортного средства. |

| Территория действия | Обычно полис действует только в пределах РФ. За дополнительную плату некоторые организации готовы расширить границы выплаты страховки до территории стран СНГ. |

| Страховые риски | В отличие от , КАСКО позволяет покупателю пакета услуг самостоятельно выбрать перечень рисков, от которых будет защищен его автомобиль. Чем обширнее перечень опций – тем выше стоимость. |

| Страховая сумма | В разделе указывается максимальное количество денежных средств, на получение которых может рассчитывать выгодополучатель в случает наступления обстоятельства, входящего в перечень страховых. |

| Лица, допущенные к управлению автомобилем | Водить машину могут только люди, включенные в перечень. Если за рулем в момент наступления страхового случая будет находиться человек, не указанный в бланке, компания посчитает это нарушением договора и откажется выплачивать компенсацию. |

| Период действия пакета услуг | После завершения срока организация не станет выплачивать компенсацию, если человек не продлил период действия страховки до времени наступления ДТП. |

| Дополнительные опции | Сегодня учреждения предлагают клиенту воспользоваться перечнем услуг, позволяющих уменьшить стоимость страховки. Например, купив франшизу, человек возьмет на себя часть обязательств по восстановлению транспортного средства после аварии. Однако цена пакета услуг существенно снизится. Компании могут предлагать и дополнительные опции. Например, некоторые организации предлагают клиенту выполнять замену фар или стекол за счет организации. Все нюансы сотрудничества должны быть указаны в разделе. |

| Реквизиты | Чтобы бланк считался действительным, на нем должна присутствовать печать организации и подписи обеих сторон. |

Только убедившись, что все разделы присутствуют в бланке, человек может переходить к его заполнению.

Отсутствие части строк должно побудить владельца транспортного средства остановить процедуру оформления и удостовериться в компании, что бумага действительно подлинная

Уточнения как выглядит КАСКО

Чтобы разобраться, как выглядит полис КАСКО, и что в нем должно присутствовать, человек должен разбить документ на несколько частей. Одна из них – правила страхования. В разделе компания излагает условия, на которых готова начать сотрудничество с человеком.

Изучив информацию, владелец автомобиля узнает:

- какие ситуации считаются страховыми;

- в какой период нужно подавать заявление с просьбой о компенсации;

- что подлежит компенсации.

Проанализировав правила, можно переходить к ознакомлению с бланком полиса.

В него включат перечень данных, с которыми нужно ознакомиться заранее:

| Информация о субъектах | Раздел включает данные о взаимодействующих сторонах и перечне водителей, которые имеют право управлять автомобилем. |

| Информация об автомобиле | Часть необходима для идентификации транспортного средства. В ней фиксируются марка, модель и дополнительные данные, которые страховая организация посчитает необходимыми для указания в полисе. |

| Условия страхования | Строка предназначена для фиксации нюансов, на основе которых будет осуществляться сотрудничество. |

| Сумма | Количество денежных средств, на получение которых клиент сможет рассчитывать при наступлении страхового случая, тоже фиксируются. Сумма бывает агрегатной или неагрегатной, т.е. с лимитом выплат или без них. |

| Стоимость | В страховке прописывается фактическая цена автомобиля. Для новой машины данные берут из справки или договора купли-продажи, а цену б/у транспортного средства определяет оценщик организации перед заключением договора на начало сотрудничества. |

| Форма возмещения ущерба | Бывает натуральная или ненатуральная. В зависимости от вида, который будет указан в бланке страховки, человек сможет рассчитывать на починку автомобиля за счет средств страховой организации или получить компенсацию в денежном эквиваленте за понесенный ущерб. |

| Территория и период действия |

|

| Оплата страховой премии | Полис не предоставляется бесплатно. Человек должен приобрести пакет услуг, который стоит недешево. По этой причине страховые компании позволяют человеку, который не способен внести всю сумму сразу, разбить ее на несколько частей и выплачивать постепенно. |

| Франшиза | Воспользовавшись опцией, автовладелец существенно снизит стоимость полиса, однако должен будет возместить часть ущерба в случае возникновения страховой ситуации самостоятельно. |

| Охранная противоугонная система | Учреждения, реализовывающие КАСКО, обращают внимание на противоугонную систему, которая установлена в автомобиле. Если представитель компании решит, что устройство надежно защищает машину, стоимость полиса будет значительно снижена. Фирма может отказаться страховать транспортное средство, если в нем отсутствует надлежащая охранная система. |

Факторы оказывают влияние на стоимость полиса. В дополнение к ним организация учтет и размер коэффициента КБМ, который зависит от аккуратности езды владельца машины. Если в истории водителя не было аварий, цена пакета услуг для него существенно снизится. Наличие страховых ситуаций приведет к увеличению размера стоимости полиса.

На что важно обратить внимание

К сожалению, фальшивый полис КАСКО сложно отличить от настоящего. Однако существует перечень моментов, приняв которые во внимание, человек сможет снизить риск получения поддельного бланка. Перед тем, как переходить к оформлению, автовладелец должен узнать у страхового агента номер квитанции и полиса.

Получив данные, необходимо связаться с компанией, представителем которой объявил себя человек, реализующий полис, и узнать, существует ли в ее базе такой бланк. Если страховка с такими идентификационными данными отсутствует, от сотрудничества с агентом необходимо отказаться.

Присутствие бумаги в базе – еще не повод доверять агенту. Необходимо записать все данные, которые предоставит настоящая организация, и сравнить их с перечнем информации, присутствующей в бланке. Только при полном совпадении полиса можно начинать сотрудничество.

После заполнения бланка, его требуется изучить повторно. В документе не должно присутствовать ошибок. Если они были допущены, необходимо потребовать новую бумагу для заполнения. Страховщик не имеет права ответить отказом.

Присутствие помарок и неточностей приведет к тому, что страховка будет считаться недействительной. Получить выплату по такому документу не удастся. По этой причине нужно корректировать бланк до того момента, пока он не будет заполнен в соответствии со всеми правилами.

Нередко организации, желающие обмануть пользователя, прибегают к мошенническим схемам. Самая распространенная из них – мелкий шрифт. Компании указывают таким образом случаи, которые не являются страховыми.

Среди них могут скрываться необычные ситуации.

Все данные, внесенные в бланк мелким шрифтом, требуется читать в первую очередь, что обезопасит клиента от мошенничества со стороны страховой фирмы

Гарантия подлинности

Несмотря на то, что у КАСКО отсутствует установленная форма бланка, большинство степеней защиты документации от подделки похожи.

Взяв в руки бланк, человек должен удостовериться, что:

- в бумаге присутствуют специальные защитные волокна, которые заметны невооруженным глазом при внимательном осмотре;

- на документе присутствуют водяные знаки;

- вверху документа расположен логотип компании, который содержит реквизиты учреждения;

- на бумаге присутствуют штрих-коды;

- документ скреплен мокрой печатью;

- подписи ответственных лиц оставлены от руки.

Посетив представительство компании, расположенное в городе автовладельца, необходимо попросить предоставить:

- телефоны и адреса электронной почты, по которым можно в любой момент связаться с сотрудниками учреждения;

- данные руководителей страховой компании;

- ИНН организации;

- номер лицензии и дату ее предоставления;

- банковские реквизиты компании.

КАСКО – добровольное страхование автотранспорта, которое предполагает выплаты возмещений в случае повреждений либо кражи авто, причинения вреда физическому здоровью человека. В различных страховых компаниях, имеющих право страховать КАСКО, тарифы на обслуживание могут отличаться, так как устанавливаются страховщиком самостоятельно. Страхуются КАСКО новые автомобиле, обычно не старше 5-7 лет, и стоимость данной услуги страхования может составить до 15% стоимости авто. Если вы страхуете авто в первый раз, необходимо знать как выглядит полис КАСКО, чтобы не попасться в руки мошенников.

Бланк полиса КАСКО – как он выглядит?

Страховка имеют юридическую силу в том случае, если вы имеете полис КАСКО (бланк, дизайн которого может отличаться) и договор, где и изложены условия страхования.

Бланк полиса КАСКО содержит следующие основные реквизиты:

- Наименование, юридический адрес, расчетный счёт и телефон страховой организации

- Сведения о страхователе, его контактный телефон

- Сведения о владельце автомобиля

- Наименование, реквизиты получателя страхового возмещения

- Сведения об объекте страхования – автомобиле

- Диапазон действия – Россия, СНГ, ЕС и далее

- Полное либо частичное КАСКО

Полное КАСКО предполагает возмещение в случае порчи либо кражи транспортного средства и действует обычно такой полис 1 год. Частичное КАСКО покрывает только некоторые страховые риски, и срок действия полиса может быть распространен с 1 месяца до 5 лет

- Максимальная сумма выплаты по страховке

- Кто может использовать автомобиль – если вы доверите авто стороннему лицу, страховщик может отказать в выплате ущерба

- Срок страхования

- Подписи обеих сторон

- Иные реквизиты – например, порядок оплаты стоимости услуги

На какие транспортные средства можно оформить КАСКО

- Легковое либо грузовое авто

- Мотоцикл

- Прицеп

- Тягач

- Трактор

- Автобус

При расчете размера возмещения страховщик исходит из максимальной суммы страховки, стоимости автомобиля, степени его новизны, и направляет сумму денежных средств выгодоприобретателю, указанному в договоре. Однако страховщик может предложить не только выплаты в виде денежных средств, это может быть также ремонт / техобслуживание у дилера.

При управлении автомобилем в нетрезвом состоянии, а также в случае признания вашего случая нестраховым (см. в договоре), в выплате возмещения вам откажут.

Что покрывает КАСКО

КАСКО распространяется на такие неприятные случаи, как кража авто, причинение авто либо застрахованному лицу ущерба, ДТП, природные явления, падение предметов, ущерб полученный от животных и людей.

Чтобы оформить полис КАСКО, необходимо предъявить страховщику ваш паспорт, при необходимости доверенность на управления транспортным средством и заключение договора страхования, ВУ и талон, предыдущий полис (при наличии), а также документы по противоугонной системе авто.

До составления договора страхования производится осмотр автомобиля, составляется акт, в котором указаны участвующие стороны и имеющиеся повреждения у авто, характеристики автомобиля. Внимательно сверяйте все реквизиты, так как ошибка может повлечь в дальнейшем отказ в выплате возмещения.

После прохождения всех процедур, вы получите комплект документов из бланка полиса КАСКО, договора страхования, квитанции об оплате стоимости услуги, правил страховки, акта об осмотре авто, допсогласшение (если есть).

Оформление страховых документов требует внимательного подхода. Особенно если сделать это предстоит впервые или с новым страховщиком. В оформлении не исключаются различные мошенничества.

Обычно в результате владелец авто получает ничем не обеспеченный «документ». Значит, нужно заранее получить представление как минимум о договоре или полисе КАСКО.

Какие документы нужны для оформления страховки

Ниже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

- Заявление. Обычно у каждой компании свои бланки.

- Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации.

- Все документы, которые подтверждают регистрацию ТС. Обычно это паспорт, свидетельство, таможенные документы, договор купли-продажи, справка-счёт и тому подобное.

- Если ТС находится в лизинге, то нужен соответствующий договор.

- Если транспортом управляют несколько человек, а не только владелец, потребуются водительские права всех допущенных. Обычно достаточно представить копии.

- Предыдущий полис КАСКО, если имеется.

- Не исключается необходимость подтвердить документами наличие противоугонной системы.

А ещё потребуется то, что документами не является: само транспортное средство. Плюс в страхкомпании могут попросить предъявить имеющиеся комплекты ключей.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

Договор страхования КАСКО

Рассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Основные сведения

Для начала – основные сведения, которые непременно должны содержаться в договоре:

- Данные страховщика, страхователя и выгодоприобретателя (в ситуациях с авто, купленными в кредит, последним часто становится банк), допущенных водителей.

- Полная информация о ТС, на которое оформляется страховка. В случае с автомобилем это не только марка, модель и госномер. Потребуется идентификатор, данные о годе выпуска и пробеге.

- На какую территорию распространяется страховка? Нельзя исключать, что владельцу ТС будет «мало» России и потребуется охват всех стран СНГ.

- Перечень рисков.

- Указание на страховую сумму и лимиты ответственности.

- Срок, на который заключён договор.

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

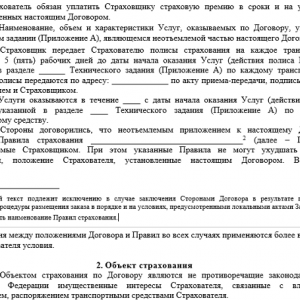

Образец договора страхования КАСКО можно посмотреть ниже или скачать .

Договор страхования КАСКО (образец)

Договор страхования КАСКО — 1

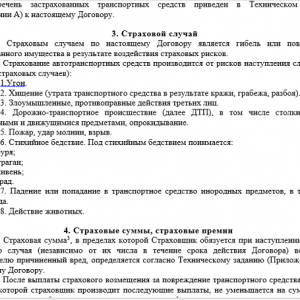

Договор страхования КАСКО — 2

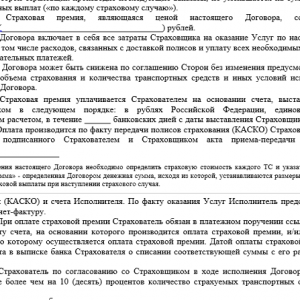

Договор страхования КАСКО — 3

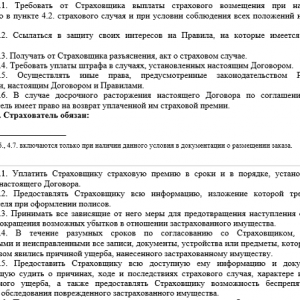

Договор страхования КАСКО — 4

Договор страхования КАСКО — 5

Договор страхования КАСКО — 6

Договор страхования КАСКО — 7

Договор страхования КАСКО — 8

Договор страхования КАСКО — 9

Договор страхования КАСКО — 10

Договор страхования КАСКО — 11

Договор страхования КАСКО — 12

Договор страхования КАСКО — 13

Договор страхования КАСКО — 14

Договор страхования КАСКО — 15

Частые ошибки

А теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

- Простой пример: теоретически КАСКО страхует от любого происшествия на дороге, без учёта вины страхователя. А практически страхкомпания может поставить условие: если водитель нарушил правила и в итоге стал виновником ДТП, выплат не будет.

- Другой распространённый вариант – не включать некоторые риски. Например, от упавшего на авто дерева или актов вандализма.

- Случается, угон автомашины, если она в момент инцидента находилась не на охраняемой парковке. Случалось, владельцы подписывались и под такими «выгодными» условиями договора КАСКО.

Чтобы не стать участником подобного казуса, необходимо прочитывать все основные документы, а также те, на которые имеются ссылки (всевозможные правила, стандарты и так далее). Каждый возникающий вопрос должен быть разрешён до подписания документов и оплаты взносов.

Рассмотрим теперь, на что нужно обратить внимание, если оформляется не договор, а полис. Обычно страхователи имеют дело именно с таким документом.

Еще больше полезной информации по основным данным договора страхования КАСКО содержится в видео ниже:

Полис КАСКО

Что это такое

Полис КАСКО – это особый бланк, и у каждой страхкомпании он свой. Это важное отличие при оформлении КАСКО от ОСАГО – во втором случае имеется стандартная форма, а в первом нет.

Полис должен содержать полную информацию по самой страховке и участвующим сторонам (по сути – всё как в договоре). Иногда бланки заполняются с двух сторон.

Более подробно о самом полисе КАСКО и методах его оформления расскажет специалист в видео ниже:

Процедура оформления

Документы собраны, правила страхкомпании и тарифная линейка изучены. Можно приступать к оформлению.

- Если только речь не идёт о совершенно новом ТС, придётся предъявлять объект страховки в натуральном виде. Это нужно для предстрахового осмотра. Ответственный сотрудник сверит номера, подтвердит наличие ключей (в количестве двух комплектов), выявит уже имеющиеся повреждения.

- Затем наступает очередь оформления всей документации. На что здесь обратить внимание, уже говорилось выше.

- По окончании процедуры сотрудник выдаёт клиенту собственно полис, подтверждающий оплату документ и все прочие, в получении которых страхователь расписался. Здесь тоже нужно всё проверить.

К тому, как выглядит КАСКО, нет жестких требований, как к ОСАГО. Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний. Так, штрих-код и индивидуальный номер присутствует всегда.

Чтобы не попасть на мошенников, ознакомьтесь с правилами оформления полиса. Мы ежедневно занимаемся автострахованием. Расскажем, как выглядят КАСКО крупнейших СК. И на что стоит обратить внимание.

Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний.

Как выглядит КАСКО разных страховых компаний

Посмотрите фото, как выглядит КАСКО, на примере полисов нескольких известных СК.

Визуальное оформление всех бланков отличается.В Ресо используется фирменный желтый бланк, штрих-код и печать-факсимиле, указывается номер полиса. И Ингосстрах есть два штрих-кода. Один длинный штрих-кода без цифр, содержащащий общую информацию о полисе. Другой классический с цифрами, в нем все данные о страхователе. Их объединяет наличие штрих-кода, номера договора, данных автомобиля, страховщика, страхователя и водителей, размера страховой суммы.

На полисе КАСКО всегда должен быть номер бланка и штрих-код

Как выглядит квитанция полиса КАСКО и остальные документы

Вместе с полисом КАСКО выдается квитанция об оплате, правила страхования и дополнительное соглашение. При необходимости – акт осмотра транспортного средства. Акт осмотра может не потребоваться для нового автомобиля, купленного в салоне. Либо при продлении безубыточного полиса. Некоторые СК для удобства выдают пластиковые карточки с номером КАСКО, это необязательное условие.

Как отличить оригинал КАСКО

Сперва проверьте страховщика на сайте Ценбробанка. Нужен ИНН организации. ЦБ в открытом доступе хранит информацию о лицензиях и разрешенных видах страхования. Затем визуально сравните, как выглядит полис , с образцом данной СК. Все реквизиты, логотип, адрес и телефон должны соответствовать реальным. Обязательны оригинальные печать и подпись. В соответствии со стандартом страховой организации, QR(не у всех) и штрих-код(всегда). Также другие уникальные элементы защиты. Например, специальная бумага или водяные знаки.

Проверьте правильность заполнения:

- ФИО и персональные данные страхователя, выгодоприобретателя и вписанных в страховку водителей;

- информация об автомобиле;

- размер страховой суммы;

- список страховых рисков.

Ошибки в заполнении бывают и в легальных бланках.

Зная номер полиса и квитанции, можно позвонить на горячую линию страховой компании. И выяснить, за кем закреплен данный полис. Самый надежный способ, чтобы удостовериться в законности. Актуально, если покупаете страховку у агента или брокера.

Лучший способ удостовериться в легальности полиса — позвонить на горячую линию страховой компании

После покупки, можно еще раз совершить звонок. Ваши данные уже должны быть прикреплены к полису. Если этого не произошло, свяжитесь с нерасторопным сотрудником, который оформил сделку. При наступлении страхового случая до загрузки данных в систему, возможны дополнительные сложности.

Общие правила

Единого правила оформления полиса КАСКО в России не существует. Общей базы, аналогичной базе РСА для ОСАГО, тоже. Каждый страховщик ведет собственную. Проверить законность полиса можно, сверив его с образцом данной СК. Не лишним будет позвонить на горячую линий и продиктовать номер полиса и бланка оплаты. Вам скажут, в каком филиале или у какого страхового брокера/агента должен продаваться этот полис. И самое главное – не бегите сломя голову, увидев очень заманчивое предложение. Бывают действительно выгодные предложения. Но, если полис стоит в два раза дешевле, это повод дважды все проверить.