Срок выставления штрафа за сзв м. Штрафы за сзв-м

В апреле 2016 года предприниматели впервые ознакомились с новым форматом отчетности, которую следует предоставить в Пенсионный фонд, где указана точная численность зарегистрированных на предприятии сотрудников, причем перечислены они все поименно. Чтобы предприятия могли внести максимум сведений, необходимых госслужбам, была разработана и утверждена новая форма документации под названием СЗВ–М.

Оформлять и составлять бумагу впервые организациям пришлось 10 мая 2016 года. Теперь ее нужно сдавать в ПФР каждый месяц. Безусловно, форма совершенно новая, поэтому бухгалтера и руководители могут сделать ошибки при заполнении, которые затем повлекут немалый штраф. Чтобы этого избежать, эксперты рекомендуют ознакомиться с тонкостями оформления.

Почему был введен отчет СЗВ-М

Дело в том, что, начиная с зимы 2016 года, российским гражданам, числящимся в качестве пенсионеров и продолжающим трудиться на предприятиях и осуществлять профессиональную деятельность, страховая пенсия выдается без пересчета индексации, как это было раньше. Такое решение принято правительством в конце 2015 года. Экономический и политический кризис больно ударил по России, потеряны большие суммы, которые не поступили в бюджет, власть всяческими путями старается не влезать в долги и продолжает защищать права малообеспеченной категории населения. Пенсионеры, которые работают, в эту категорию уже не входят.

Итак, право на получение индексации пожилые люди теряют в тот день, когда они трудоустроены на работу. Как только они снимаются с учета как застрахованные лица, то есть составлен и подписан приказ руководства об увольнении работника, пенсионеры снова могут надеяться на индексацию. Для лучшего учета и контроля за движением трудовых ресурсов и была создана отчетность СЗВ–М, отражающая полную картину учета сотрудников, куда также входят трудящиеся согласно гражданско-правовых контракту, составленному между нанимателем и наемным сотрудником.

Разработка документации заняла минимальное количество времени, в сжатые сроки новый формат был предоставлен на рассмотрение президенту, который в свою очередь дал «добро». В 2017 году установлены такие сроки сдачи СЗВ–М: за каждый текущий месяц не позднее 15 числа следующего.

Из чего состоит СЗВ-М

Что именно нужно указать в обязательном порядке в документе, определено в Федеральном законе от 1 апреля 1996 года, где описаны важные составляющие персонифицированного учета. Как выглядит бумага? Визуально отчетность СЗВ-М представляет собой привычную форму, в шапке которой находятся строфы для реквизитов и сведения по организации, здесь же дана таблица, состоящая из 4-х столбцов.

Какие обязательные реквизиты должен заполнить предприниматель:

- Номер регистрации, по которому организация проходит в Пенсионном фонде Российской Федерации.

- Сокращенное название фирмы. То есть если это ООО и ЗАО, не нужно расшифровывать аббревиатуру.

- Определять точный адрес местонахождения предприятия тоже нет необходимости.

В шапке заполняются:

- подотчетный период, за который составляется документация;

- если есть – дополнения и пояснения к отчетности;

- запись «отмн» означает отмену ранее предоставленной формы за этот же период (такое может случиться, если бухгалтер или индивидуальные предприниматель уже сдали бумагу, а после самостоятельно обнаружили ошибку, которую готовы исправить собственноручно);

- как правильно заполнить форму, более подробно указано в самом документе, что очень удобно для бухгалтеров.

Как вы уже догадались, таблица состоит из номеров, которые поставлены в порядковой последовательности, далее записываются Ф. И. О. всех сотрудников, сведения об их номерах СНИЛС. Если руководство не указывает сведения СНИЛС, отчетность будет отослана на доработку, а несвоевременная сдача СЗВ-М грозит тем, что работники государственных учреждений соответственно действующему законодательству выпишут штраф за несдачу отчета.

Если ИНН не приведено, это не считается основательной ошибкой и вполне допустимо. Но все же желательно заполнить отдельную графу, отпущенную в СЗВ-М для ИНН, известных в отношении хотя бы нескольких работников.

СЗВ-М сдается в электронном варианте, если на предприятии зарегистрировано более 24 постоянно работающих сотрудников. Численность граждан до 24 разрешает составление бумажной версии документа.

Когда сдавать СЗВ-М

Ежемесячное предоставление документа, не позднее чем через 10 суток после завершения подотчетного периода – 50% гарантии того, что вам не выпишут штраф. Оставшиеся 50% успеха принадлежат правильному оформлению СЗВ-М. Итак, последние сутки сдачи СЗВ–М в текущем году описаны такими датами:

- за апрель нужно сдать бумагу 10 мая;

- за май – 10 июня;

- за июнь – 11 июля;

- отчетность за июль отсылается по почте или отдается прямо в руки сотруднику ПФР 10 августа;

- за август нужно положить документ на проверку и учет 12 сентября;

- за сентябрь – 10 октября;

- за октябрь – действует фиксированная дата 10 ноября;

- за ноябрь – 12 декабря;

- за декабрь 2016 года отчетность подается уже в 2017 году, а именно 10 января (если дата припадает на новогодние каникулы, она переносится на следующий рабочий день).

Не забывайте о том, что, если предприятие, где работает более 24 сотрудников, вопреки закону предоставило бумажный вариант отчетности. Это считается административным нарушением, штраф за проступок назначается в размере 200 рублей.

Чтобы иметь возможность оформлять СЗВ-М в электронном виде, нужно заранее позаботиться о заключении соглашения между оператором связи, ведь в личном кабинете на официально зарегистрированном сайте ПФР разрешается скачать электронный бланк, проверить с его помощью отчетность на наличие ошибок. Чтобы не спешить и не волноваться за конечный исход, особенно если документ составляется впервые, лучше отослать его на день раньше – так вы сможете избежать задержек по времени и технических проблем.

Нюансы заполнения СЗВ-М

Интересно, что в таблицу должны войти сведения по работникам, в том числе и с гражданско-правовыми договорами. Даже если сегодня трудящегося увольняют, в текущий подотчетный месяц информация по нему все равно вносится.

Последовательность заполнения граф в СЗВ-М приблизительно такая:

- Укажите в 1-м разделе данные о предприятии.

- Перейдя ко 2-му разделу, запишите в соответствующую строку код подотчетного месяца и текущий год. Допустим, вы составляете СЗВ-М за август – тогда напишите 08.2016.

- В 3-м разделе кодировка представляет собой сокращенные названия отчетности: «исх», «доп», «отм».

- Хотите исправить ошибки – придется представлять сразу 2 экземпляра. В документе с «исх» указывается ошибочная информация, в дополнительном формате «доп» определяются и проставляются верные данные, указать их нужно все в тех же строках.

- 4-й раздел состоит из перечня работников, где ИНН заполнять необязательно, а без СНИЛС бумага не будет принята на рассмотрение и учет.

Штраф за нарушение норм по СЗВ-М

Шутить с работниками ПФР и откладывать сдачу отчетности на потом не стоит – несдача карается денежной суммой. В 2017 году предусмотрен штраф величиной 500 рублей. Ошибочные или заведомо ложные сведения по работникам также выльются в круглую копеечку – за каждого человека придется уплатить по 500 рублей. То есть сделали помарку в таблице, написали не ту фамилию или ошиблись в одной цифре – платите 500 рублей.

Когда отчетность уже составлена, с ней должен ознакомиться руководитель. Если у него не возникает вопросов к оформлению, он заверяет бумагу собственной подписью. Если на балансе у фирмы имеется печать, нужно поставить и ее. Обязательно укажите дату оформления бумаги.

Работодатели ежемесячно сдают форму СЗВ-М. Штраф за несвоевременную сдачу зависит от количество работников, которые вы должны были включить в форму. Посмотрите подробный пример расчета штрафа, а также за какие ошибки накажут компанию.

Предлагаем сегодня выяснить, как контролеры могут наказать компанию за несдачу СЗВ-М, какие штрафы за неполные или недостоверные сведения. А заодно разберемся, когда надо сдавать эти сведения, и где взять подходящий бланк.

В этой статье вы найдете:

- Какие штрафы грозят за несвоевременную сдачу СЗВ-М

- Как подготовить правильно отчет СЗВ-М в 2017 году

- Когда нужно отправить СЗВ-М в отделение ПФР

Какими штрафами накажут компанию за несдачу СЗВ-М

Законом отдельно предусмотрен штраф за несвоевременную сдачу СЗВ-М в 2017 году для всех страхователей, которые должны были направить эту информацию в ПФР. Сумма штрафа составляет 500 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Ровно такая же сумма будет взыскана со страхователя, если он передаст в ПФР недостоверные или неполные сведения. Обращаем внимание, что санкции будут начисляться за каждое застрахованное лицо, т.е. за работника.

Нужно ли сдавать нулевую СЗВ-М,

ПРИМЕР

Если в вашей компании трудится, к примеру, 18 человек, то общая сумма штрафа в случае нарушения срока сдачи, составит 9000 тыс. рублей (18 Х 500 руб.). Но нужно отметить, что к административной ответственности руководителя компании за аналогичное нарушение привлечь не могут.

Кстати, такой же штраф ждет компании, которые сдали отчет в срок, но допустили в нем ошибки. 500 руб. начислят за каждое застрахованное лицо, сведения о котором ошибочны. За какие именно ошибки будет штраф, а какие считаются несущественными, мы рассказали дальше.

Новый штраф за СЗВ-М с 2017 года

С 2017 года ПФР будет штрафовать компании не только за ошибки и несвоевременную сдачу отчета, но и за бумажные отчеты вместо электронных. Сумма нового штрафа составит 1000 руб.

Как фонд взыщет штраф

ПФР может взыскать штраф по инкассо прямо со счета компании. Фонд сперва направит должнику требование уплатить штраф. Если добровольно не погасить долг в срок, указанный в требовании, Пенсионный фонд направит в банк инкассовые поручения и спишет сумму штрафа без согласия компании.

За какие ошибки в СЗВ-М теперь не будет штрафа

Опасных ошибок в СЗВ-М стало меньше. Мы проанализировали, какие ошибки или случайные опечатки больше не помешают сдать отчет в ПФР, а какие по-прежнему критичны. Неопасные погрешности мы отметили значком ✓ , опасные ошибки - ✗ .

Ошибка |

Опасная (x)/безопасная (v) |

|---|---|

|

Неправильный КПП |

|

|

Неправильный ИНН или регистрационный номер компании |

|

|

Лишние пробелы |

|

|

Точки в данных сотрудника |

|

|

Дефис после фамилии, имени или отчества |

|

|

Не заполнен реквизит «ФИО» |

|

|

Нет данных об отчестве |

|

|

Нет данных об имени и отчестве |

|

|

Нет СНИЛС или в нем ошибка |

|

|

Неправильный ИНН сотрудника |

|

|

В поле «СНИЛС» вместо пробела дефис |

Где можно взять новый бланк отчета СЗВ-М

Если предусмотрен федеральным законом, то форму отчета СЗВ-М утвердило Правление ПФР (постановление от 01.02.2016 № 83п). Но наши читатели могут не утомлять себя поисками этого приказа, а скачать бланк на .

При составлении отчета понадобится заполнить несколько разделов, указать сведения о страхователе, отметить период сдачи отчета СЗВ-М, а также отметить, подаются ли эти сведения впервые, или уточняют (отменяют) ранее направленные данные.

В помощь читателям мы подготовили за май 2016 года, который нужно сдать до 10 июня. Он доступен для скачивания, а с его помощью вы быстрее сформируете свои данные.

До какого числа надо направить СЗВ-М в ПФР

Сведения о застрахованных лицах нужно сдавать в ПФР ежемесячно, начать нужно с апреля 2016 года, иначе компанию ждет штраф за несвоевременную сдачу СЗВ-М в 2017 году. С 2017 года вводится важное изменение - срок сдачи сдвигается на 5 дней. Компании будут сдавать отчет не до 10 числа каждого месяца, а до 15-го.

Для вашего удобства мы показали сроки сдачи СЗВ-М на весь 2017 год в виде небольшой таблицы ниже.

Срок сдачи СЗВ-М в 2017 году.

Период |

Когда сдаем |

|---|---|

|

за декабрь 2016 года |

|

| за января 2017 года | 15 февраля 2017 года |

| за февраль 2017 года | 15 марта 2017 года |

| за март 2017 года | 17 апреля 2017 года* |

| за апрель 2017 года | 15 мая 2017 года |

|

за май 2017 года |

|

|

за июнь 2017 года |

|

|

за июль 2017 года |

|

|

за август 2017 года |

|

|

за сентябрь 2017 года |

|

|

за октябрь 2017 года |

|

|

за ноябрь 2017 года |

|

| за декабрь 2017 года | 15 января 2018 года |

*- срок перенесли из-за выходных дней

Какие сведения нужно включить в СЗВ-М

Для того чтобы направить в ПФР полные сведения и не попасть на , страхователю нужно внести в форму определенные данные о каждом работнике. Это его фамилия, имя и отчество, а также налоговый (ИНН) и страховой (СНИЛС) номера.

В бланке для этого предусмотрен специальный раздел (№4), куда и нужно занести указанные сведения. Обращаем внимание, что при численности работников в 25 и более лиц, отчет придется составлять в электронном виде (п. 2 ст. 8 Закона № 27-ФЗ).

Фонд может оштрафовать за ошибки в СЗВ-М, если подать неполные или недостоверные сведения. Еще возможен штраф за несвоевременную сдачу СЗВ-М в 2017 году и неверный формат. Все о штрафах и как их платить - в этой статье.

Штраф СЗВ-М возможен в нескольких случаях: сведения сданы в фонд несвоевременно, данные в отчете неверные или неполные, отчет сдан на бумажном носителе вместо электронного. А с 1 января 2017 года за ошибки и опоздание СЗВ-М штрафуют по новым правилам.

Штраф за несвоевременную сдачу СЗВ-М

C 1 января 2017 года сдавать СЗВ-М надо не позднее 15-го числа каждого месяца, следующего за отчетным. Если отчет сдать позже, фонд может оштрафовать:

- директора или главбуха - на 300-500 рублей (ст. 15.33.2 КоАП РФ);

- компанию - на 500 рублей за каждого сотрудника (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Сумма, как и раньше, не зависит от того, на сколько компания опоздала: на одну минуту, пару часов или месяц. Например, страхователю со штатом 1 тыс. человек грозит штраф в 500 тыс. рублей, если сдать отчетность не в срок.

В некоторых регионах фонд выписывает штрафы компаниям, которые уточняли расчет после крайнего срока сдачи. Если вы обнаружили ошибку в одном из прошлых отчетов СЗВ-М, безопаснее уточнить в своем отделении ПФР, примут ли уточненку без штрафа.

Совсем отменить штраф за несдачу СЗВ-М в 2017 году не получится. Но снизить сумму наказания можно значительно. Например, организация из Санкт-Петербурга опоздала с отчетом на 4185 сотрудников. Фонд оштрафовал ее на 2,1 млн рублей. Судьи снизили штраф в 70 раз до 30 тыс. рублей (постановление Тринадцатого арбитражного апелляционного суда от 30.03.2017 № А56-68844/2016).

Когда фонд оштрафовал, подайте возражение. Если ПФР не примет доводы, обратитесь в суд. Ссылайтесь на смягчающие обстоятельства. Например, что незначительно пропустили сроки, нарушили впервые. Судьи вас поддержат (постановление Тринадцатого арбитражного апелляционного суда от 18.05.2017 № А56-92305/2016).

Сдавайте отчет заранее. Если сдадите отчет в крайний день, он может не пройти из-за сбоя у провайдера. Даже если компания докажет, что ее вины в нарушении нет, суд все равно оставит штраф. Ведь у организации было достаточно времени, чтобы подготовить и сдать СЗВ-М в срок (постановление Тринадцатого арбитражного апелляционного суда от 19.04.2017 № А56-70942/2016).

Другие штрафы за несдачу СЗВ-М в 2017 году

Штраф за несдачу СЗВ-М в электронном виде. Если компания сдает сведения на 25 и более лиц, то отчет должен быть в электронном виде (п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ). C 2017 года фонд вправе оштрафовать страхователя на 1000 рублей, если сдать СЗВ-М на бумажном носителе вместо электронного отчета (ч. 4 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если же в отчете меньше 25 человек, то представить форму СЗВ-М разрешается на бумаге либо электронно. При этом расчет на бумаге можно сдать лично, через уполномоченного представителя либо по почте (лучше заказным или ценным письмом с описью вложения).

Штрафы за ошибки в СЗВ-М. С 2017 года штраф за ошибки в отчете такой же, как и за сдачу отчета позже установленного срока, - 500 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Но за ошибки могут оштрафовать также директора или главбуха на 300-500 рублей (ст. 15.33.2 КоАП РФ).

Штрафа за ошибки можно избежать, если компания сама обнаружит недочеты в расчете и уточнит сведения до того, как ошибки найдут налоговики (ст. 126.1 НК РФ).

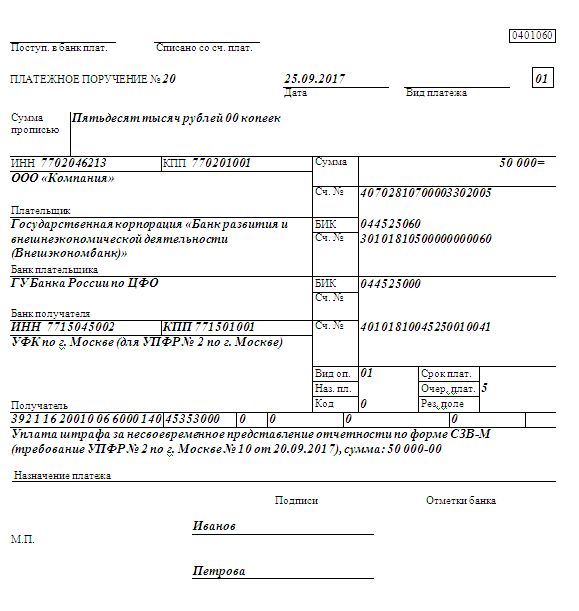

Куда платить штраф по СЗВ-М в 2017 году: образец платежного поручения

У компаний возникает вопрос по уплате штрафа за СЗВ-М: не ясно, куда платить штраф, который прислал фонд, например за несвоевременную сдачу СЗВ-М, - на КБК фонда или налоговой.

Основной реквизиты для уплаты штрафа СЗВ-М - это КБК - 392 1 16 20010 06 6000 140 , где 392 - код администратора платежа, которым является Пенсионный фонд. Данный код должны применять все категории плательщиков при уплате штрафов за нарушение законодательства о внебюджетных фондах.

Как отменить штраф за несвоевременную сдачу СЗВ-М

У компаний есть шанс отбиться от огромных штрафов СЗВ-М. Это показывает судебная практика.

В прошлом году сайт arbitr.ru опубликовал 11 первых дел об опоздании с ежемесячным расчетом. Компании выиграли все споры. Суды снижают штрафы, причем значительно: в десять, восемнадцать и даже сто раз (например, решение Арбитражного суда Свердловской области от 12.09.2016 № А60-33366/2016).

Если фонд оштрафовал, сначала надо подать возражения. На это есть 15 рабочих дней с момента, когда вы получили акт. Решение можно в течение трех месяцев обжаловать в региональном отделении (ч. 5 ст. 38, ч. 2 ст. 55 Федерального закона от 24.07.2009 № 212-ФЗ). Если фонд не примет доводов, не упускайте возможности обратиться в суд.

Конечное решение о сумме штрафа принимает суд. Но компания может повлиять на исход. Для этого в заявлении просите отменить штраф полностью. Тогда можно надеяться на максимальное смягчение. Бывает, компания просит лишь уменьшить штраф. Суд идет навстречу, но снижает сумму незначительно. Например, в одном случае суд снизил штраф вдвое, потому что так просила компания (решение Арбитражного суда Оренбургской области от 09.09.2016 № А47-6249/2016). Это меньше, чем по остальным делам.

Одной организации удалось отменить штраф полностью, потому что фонд нарушил процедуру. Он пригласил компанию для рассмотрения материалов на 22 июля, а принял решение 19 июля без ее участия (решение Арбитражного суда Красноярского края от 08.09.2016 № А33-17962/2016).

Если фонд ничего не нарушил, штраф полностью не отменят. Но его можно снизить во много раз. Четкая позиция и ее обоснование помогут вернуть больше денег. Приводите как можно больше доводов и по возможности представьте доказательства: подтверждение сбоя от провайдера, больничный лист и др. Аргументы, которые помогли компаниям в суде, смотрите ниже.

Три аргумента, чтобы отменить штрафы СЗВ-М

- Фонд должен выслать протоколы в течение четырех рабочих дней (распоряжение Правления ПФР от 11.10.2007 № 190р). Если протокол пришел с опозданием, компании по вине самих фондов не смогли сдать исправленные сведения в срок, установленный для сдачи расчетов.

- Ошибки можно исправить в течение двух недель с момента, когда получен протокол (п. 41 Инструкции, утв. приказом Минздравсоцразвития от 14.12.2009 № 987н). Если компания получила протокол после установленного срока сдачи сведений, у нее есть 14 дней, чтобы дополнить сведения без штрафа. Такие же разъяснения разослал ПФР во все регионы.

- Закон не уточняет, что такое недостоверные сведения. Фонды чаще всего находят технические ошибки - лишние пробелы, дефисы, точки. Из-за этого сведения нельзя считать ошибочными. Ведь компания верно записала Ф. И. О., ИНН и СНИЛС.

Какие аргументы компании используют в суде

Компания нарушила впервые. На этот аргумент можно ссылаться, если страхователь в первый раз задержал именно отчет СЗВ-М. Так считают специалисты фонда, которых мы опросили.

Бюджет не пострадал. Он может пострадать, только если в организации работают пенсионеры и отчет задержался на 15 дней и больше. Об этом сообщили в фонде.

Просрочка незначительная. В большинстве дел компании опаздывали на один - три дня. Иногда суды признают незначительной просрочку даже на восемь рабочих дней (решение Арбитражного суда Приморского края от 15.09.2016 № А51-15102/2016).

Деятельность компании - социально значимая (печет хлеб, управляет жилым домом).

Фонд нарушил порядок взыскания штрафа, неверно составил документы, не пригласил компанию на рассмотрение материалов камералки и др.

Сломался компьютер или не было выхода в интернет.

Пенсия регулярно индексируется. Но это касается только неработающих пенсионеров. Лица, продолжающие трудовую деятельность после достижения пенсионного возраста, не имеют права на данную льготу. Для учета индивидуальных данных по каждому сотруднику и была введена новая отчетность. Как только в ПФР поступает информация о работающем пенсионере, он теряет данную льготу.

С 2017 года изменились сроки подачи формы в контролирующие инстанции. Теперь ее представляют до пятнадцатого числа следующего месяца.

Какие штрафы предусмотрены

Как и любой другой отчет, СЗВ-М требуется представлять в ПФР в указанные сроки. За несвоевременное представление формы и нарушение сроков сдачи отчета начисляются штрафные санкции. Размер их составляет 500 рублей за каждую несданную справку. Причем наказание грозит не только за неподачу форм или не вовремя сданный отчет, но и за допущенные ошибки. Ответственность наступает, если во время заполнения была допущена обычная орфографическая ошибка. Сумма штрафа также составляет 500 рублей за каждый экземпляр.

Наказание грозит не только за неподачу форм или не вовремя сданный отчет, но и за допущенные ошибки.

Штраф за несвоевременную сдачу СЗВ-М или опоздание начисляют специалисты ПФР при выявлении ошибки. Но бывают ситуации, когда бухгалтер по уважительным причинам не может указать те или иные данные. Например, на предприятие устроился сотрудник, допустим, в конце месяца, который прежде нигде не работал, и СНИЛС у него нет. Что делать? Сделать свидетельство на нового специалиста сотрудники ПФР не успевают, а отчет сдавать нужно, задержка грозит штрафом.

На самом деле ничего страшного нет. Не нужно писать в пустые клеточки выдуманные номера, оставьте их пустыми, а к отчету приложите пояснительную записку, где укажите причину незаполнения той или иной графы. При грамотном подходе к вопросу всегда можно найти выход и сдать отчет без штрафных санкций. Будьте внимательны при заполнении формы!

СЗВ-М - это форма ежемесячной отчетности, которую сдают в ПФР все страхователи на застрахованных лиц (работодатели на работников, заказчики на исполнителей по договорам ГПХ). Если страхователь допустит ошибки в отчете или сдаст его не вовремя, то за это ему грозит штраф. Рассмотрим какие штрафы и за какие нарушения действуют в отношении СЗВ-М . И можно ли избежать наказания.

Штраф за несвоевременную сдачу СЗВ-М

Если страхователь опоздал со сдачей сведений по форме СЗВ-М или не представил их вовсе, то Пенсионный фонд привлечет его к ответственности. Федерального закона от 01.04.1996 г. № 27-ФЗ (далее - Закон № 27-ФЗ) за несвоевременную сдачу СЗВ-М предусмотрен штраф в размере 500 руб. за каждое застрахованное лицо, на которое не представлены индивидуальные сведения.

Пример 1. В ООО «Бренд» работает 500 человек. Бухгалтер Общества сдала СЗВ-М за март 2017 года позже установленного срока. В результате компания была оштрафована на сумму 250 000 руб. (= 5000 чел. х 500 руб.). Согласитесь, сумма внушительная. И чем многочисленней организация, тем больше сумма штрафа.

Должностных лиц за указанное нарушение (директора и главного бухгалтера) также могут оштрафовать по административной на сумму от 300 до 500 руб.

Напомним, что с этого года изменился крайний срок сдачи СЗВ-М. Если в 2016 году он был установлен на 10-е число месяца, следующего за отчетным, то начиная с 1 января 2017 года его увеличили на 5 дней - до 15-го числа (п.2.2 Закона № 27-ФЗ). При этом порядок переноса срока представления сведений о застрахованных лицах по форме СЗВ-М регулируется . На это внимание ПФР в .

Узнать о том, когда конкретно нужно сдавать СЗВ-М в 2017 году, Вы можете из консультации .

Можно ли избежать штрафа за несвоевременную сдачу СЗВ-М ? Если страхователь в действительности просрочил сдачу отчета, то уйти от наказания, скорее всего, не получится. А вот уменьшить сумму предъявленного к взысканию штрафа вполне возможно. Но сделать это придется через суд.

Дело в том, что Законом № 27-ФЗ не предусмотрены какие-либо обстоятельства, смягчающие ответственность нерасторопного страхователя. Так что ПФР навряд ли снизит штраф. Хотя попытать счастье можно, обратившись в вышестоящий орган Фонда.

Обжаловать решение ПФР о наложении штрафных санкций в судебном порядке позволяет ст.18 Закона № 27-ФЗ. Для этого нужно написать исковое заявление в арбитражный суд по месту нахождения отделения Пенсионного фонда, выставившего штраф, и попросить уменьшить размер денежного взыскания или отменить его вовсе (п.5 мотивировочной части Постановления КС РФ от 19.01.2016 г. № 2-П).

Судебная практика показывает, что компаниям удается снизить сумму штрафа за СЗВ-М в десятки и даже сотни раз (решение Арбитражного суда Приморского края от 15.09.2016 г. по делу № А51-15102/2016, решение Арбитражного суда Свердловской области от 12.09.2016 г. № А60-33366/2016, решение Арбитражного суда Оренбургской области от 09.09.2016 г. № А47-6249/2016 и др.). Чтобы выиграть дело используйте следующие аргументы:

- правонарушение совершено впервые;

- бюджет не пострадал;

- незначительный срок задержки отчетности;

- отсутствие умысла в нарушении;

- технический сбой в компьютере и т. д.

Штраф за неполные или недостоверные сведения в СЗВ-М

Если страхователь представил СЗВ-М с ошибками или не указал в форме какие-либо важные сведения (например, СНИЛС работника), а возможно кого-то из застрахованных лиц просто забыл включить в отчет, то за это его также накажут по Закона № 27-ФЗ.

Согласно указанной норме нарушителю грозит штраф в размере 500 руб. за каждого «физика», на которого представлены неполные или недостоверные сведения в СЗВ-М.

За какие ошибки страхователя оштрафуют, а за какие - нет, узнайте из . Некоторые из них представлены в таблице ниже.

| Допустимые ошибки в СЗВ-М | Недопустимые ошибки в СЗВ-М |

| В фамилии застрахованного лица проставлена точка или два дефиса | Неверно указан регистрационный номер страхователя |

| В конце фамилии, имени или отчества застрахованного лица стоит дефис | Неверно указан ИНН страхователя |

| Вокруг дефиса в двойной фамилии застрахованного лица стоят пробелы | Не заполнены ФИО застрахованного лица |

| ФИО застрахованного лица записано латинскими буквами | Указано только отчество застрахованного лица без имени и фамилии |

| В СНИЛС вместо пробела проставлен дефис | Не указан СНИЛС застрахованного лица или он указан неверно |

| Перед ИНН стоят пробелы | В поле «дополняющая» указан знак «Х», если исходная форма СЗВ-М еще не представлена |

| В графе «ИНН» указаны одни нули | Повторно представлена «исходная» форма СЗВ-М за один и тот же отчетный период |

| Указан неверный код отчетного периода | |

| Отчет подписан чужой электронной подписью (к примеру, представителя без доверенности) |

Но если страхователь обнаружит ошибки или неточности в уже сданном СЗВ-М до того, как обнаружит их Фонд, и направит исправленный вариант («дополняющую» или «отменяющую» форму в зависимости от ситуации), то штрафа быть не должно . Такой вывод следует из абз.3 п.39 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв. Приказом Минтруда России от 21.12.2016 г. № 766н (далее - Инструкция № 766н)). При этом не важно, когда страхователь уточняет сведения, в период отчетной кампании (т. е. до 15-го числа) или за ее пределами.

Пример 2. Бухгалтер ООО «Тополь» сдал СЗВ-М за март 2017 года 10 апреля. Но позже, 12 апреля, обнаружил, что допустил ошибку в ФИО сотрудника. В этот же день бухгалтер представил в ПФР «дополняющую» форму отчета (с типом «доп»), в которой указал верные сведения на человека. Штраф «пенсионщики» не выставили.

Не будет штрафа и в том случае, если недочеты обнаружит ПФР, но страхователь исправит их в течение 5 рабочих дней с момента получения уведомления об устранении ошибок (абз.2 п.39 Инструкции № 766н, ч.5 Закона № 27-ФЗ):

- с даты расписки - при вручении уведомления лично;

- с 6-го дня от отправления - при направлении уведомления заказным письмом;

- с даты подтверждения о получении - при направлении уведомления в электронном виде по ТКС.

Пример 3. АО «Пересвет» 10 апреля 2017 года отчиталось по форме СЗВ-М за март 2017 года. В этот же день Общество получило от ПФР электронное уведомление об устранении ошибок. Оказалось, что при заполнении отчета бухгалтер неверно указал СНИЛС у двоих работников.

а) 11 апреля компания представила «дополняющую» форму СЗВ-М (с типом «доп») с верными данными на сотрудников, по которым Фонд обнаружил ошибки. Штрафа от ПФР не последовало;

б) 20 апреля компания представила «дополняющую» форму СЗВ-М (с типом «доп») с верными данными на сотрудников, по которым Фонд обнаружил ошибки. ПФР выставил штраф Обществу в размере 1 000 руб. (= 2 чел. х 500 руб.).

Специалисты ПФР не комментировали тот момент, применимы ли положения п.39 Инструкции № 766н к ситуации, когда страхователь не включил в СЗВ-М кого-то из застрахованных лиц, или наоборот, указал лишних.

Штраф за нарушение формата представления СЗВ-М

С 1 января 2017 года введен новый штраф за несоблюдение формата представления сведений о застрахованных лицах по форме СЗВ-М в размере 1 000 руб. (ч.4 ст.17 Закона № 27-ФЗ). То есть страхователь будет оштрафован на указанную сумму, если сдаст бумажный отчет вместо электронного.

Напомним, что СЗВ-М можно подать на бумажном носителе, если количество застрахованных лиц за отчетный месяц не превышает 24-х человек (включительно). В противном случае отчет должен быть представлен исключительно в электронном формате.

Последний раз электронный формат СЗВ-М менялся в прошлом году (). А начал действовать он с 08.01.2017 г.

Обратите внимание!

Переходный период, когда ПФР принимал СЗВ-М и в старом и в новом электронном формате, закончился 31 марта 2017 года. Поэтому, начиная с 1 апреля, отчет формируется только в новом формате.

Ниже Вы можете скачать бумажную форму СЗВ-М . Она осталась прежней и утверждена все тем же Постановлением Правления ПФР от 01.02.2016 г. № 83п).

Как ПФР взыщет штраф за СЗВ-М в 2017 году

Если ПФР выставит страхователю штраф за СЗВ-М, а тот не заплатит его в установленный срок или заплатит не в полном размере, то «пенсионщики» не взыщут его в принудительном порядке по инкассо со счетов нарушителя, как могли делать в 2016 году, а должны будут обратиться в суд. Такой порядок предусмотрен Закона № 27-ФЗ (в ред. Федерального закона от 03.07.2016 г. № 250-ФЗ).

Кстати, для уплаты штрафа за СЗВ-М в 2017 году используйте КБК 392 1 16 20010 06 6000 140 .