Залог имущества как обеспечительная мера.

Залог – один из способов обеспечения обязательств, при котором из имущества залогодателя выделяется определенная вещь, на которую устанавливается право залога залогодержателя.

Субъекты залогового ПО: залогодатель (лицо, предоставившее имущество в залог) и залогодержатель (лицо, принявшее имущество в залог). В их качестве могут выступать Ю и ФЛ. Залогодержателем может быть только кредитор, их личности совпадают во всех случаях. В случаях, когда предметом залога выступает имущество 3 лица, договор залога заключается от имени собственника имущества, а не от имени должника.

В сегодняшнем отечественном ГП под залогом понимается правоотношение, в котором кредитор (залогодержатель) при неисполнении или ненадлежащем исполнении обеспеченного залогом обязательства имеет право получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами, за изъятиями, установленными законом. Избирая залог в качестве средства обеспечения своих интересов, кредитор руководствуется принципом «верю не лицу, а вещи». При залоге вещи имеет место реальный кредит, как средство ОИО в случае, если должник не оправдает доверия. С юридической точки зрения реальный кредит при залоге означает установление юридической связи залогодержателя с чужим имуществом, благодаря которой залогодержатель имеет возможность извлечь из заложенного имущества его ценность независимо от воли должника.

По общему принципу залоговое правоотношение является акцессорным , т.е. может существовать, только пока существует обеспечиваемое (основное) обязательство, прекращение которого влечет прекращение залога. Прекращение залога не влечет прекращения ОО. Уступка залогодержателем своих прав по договору о залоге другому лицу действительна, если такому же лицу уступлены права требования по ОО. С переводом на другое лицо долга по обязательству, обеспеченному залогом, залог прекращается, если залогодатель не дал кредитору согласия отвечать за нового должника. Если не доказано иное, уступка прав по договору об ипотеке (залог недвижимости) означает и уступку прав по обеспеченному ипотекой обязательству.

Требование, обеспечиваемое залогом, должно носить денежный характер и ГЗ устанавливает, если иное не предусмотрено договором, что залогом обеспечивается требование в том объеме, какой оно имеет к моменту удовлетворения, в частности проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещения расходов залогодержателя по содержанию залога и расходов по взысканию.

Основания залога : на основании закона (товар проданный в кредит по договору купли-продажи, недвижимость приобретенная в счет кредита банка); морской залог (требования связанные с работой на судне по МН Конвенции); в силу договора (существенные условия: предмет, его оценка, размер и срок исполнения обязательства, указание стороны, у которой находится заложенное имущество).

Виды залога : а) Заклад – предполагает передачу заложенного имущества залогодержателю (как правило, движимого имущества). При этом важно, что «заимодавец, приобретая в свои руки заложенную вещь, не владеет ею и не пользуется, но только удерживает ее у себя, становится ее оберегателем, следовательно, должен сохранить ее в целости под собственную ответственность». Залогодатель имеет право требовать возвращения вещи по исполнению обязательства, в т.ч. и досрочном. Действующим законодательством сфера применения заклада сужена и распространяется в основном на ЦБ; б) Залог без передачи имущества залогодержателю – это доминирующая форма залога, т.к. в принципе по действующему законодательству заложенное имущество остается у залогодателя, если иное не предусмотрено договором. Залогодатель сохраняет право пользоваться заложенным НД имуществом в соответствие с его назначением, а условия договора об ипотеке, ограничивающие это право залогодателя, признаются ничтожными.

Подвиды залога : а) ипотека – залог недвижимости, ЦБ и имущественных прав; б) залог товаров в обороте; залог вещей в ломбарде; г) твердый залог – оставление залога у залогодателя с наложением знаков свидетельствующих о залоге («под замком и печатью залогодержателя»).

Старшинство залогов – это правило о вертикальной множественности залогодержателей, при которой требования залогодержателей удовлетворяются по очереди в зависимости от того, у кого право залога возникло раньше. Это правило закреплено в ст. 342 и 342.1 ГК РФ. В п. 5 статьи 334 ГК РФ. Право залога возникает не только из договора или закона, но может также возникнуть из судебного акта, устанавливающего арест имущества.

Обращение взыскания на заложенное имущество, порядок

Ст. 78 ФЗ “Об исполнительном производстве” посвящена обращению взыскания на имущество. Оно происходит на основании исполнительного документа: исполнительного листа, исполнительной надписи нотариуса, судебного акта. Исполнительное производство устанавливает 2 порядка обращения взыскания. Их разграничением является взыскатель:

Взыскание на заложенное имущество с целью удовлетворения требования кредитора. Может происходить без соответствующего судебного акта.

Взыскание на заложенное имущество с целью удовлетворения требования взыскателя, который не является залогодержателем. Его требования удовлетворяются по судебному решению, исходя из стоимости недвижимого имущества, находящегося в залоге. Допускается еще внесудебный порядок, который происходит на основании соглашения кредитора с должником. Чтобы это соглашение было действительно, оно должно отвечать одновременно следующим требованиям:

Составление договора о залогеоно должно быть заключено сторонами после того, как залогодатель не исполнил обязательство, обеспеченное ипотекой;

оно должно быть удостоверено нотариусом;

заключено с участием кредиторов по предшествующим ипотекам;

чтобы установить ипотеку, не требуется разрешение другого органа или лица;

предметом ипотечного обязательства не являются: участок земли сельскохозяйственного назначения, имущественный комплекс, имущество, имеющее художественную ценность;

в соглашении не прописано приобретение земельного участка в залоге кредитором;

оно не нарушает прав сторон по последующим ипотекам.

По судебному акту судебный пристав изымает залог у залогодателя, накладывает арест на него и постановление об аресте направляет в соответствующий орган. Далее, если это требуется, принимает необходимые меры по охране объекта недвижимости. Судебный пристав должен передать заложенное имущество или документы кредитору для реализации. Продажу осуществляет также он по ходатайству залогодержателя.

Ст. 350 ГК устанавливает порядок, по которому происходит реализация предмета залога. Продажа производится путем проведения публичных торгов в порядке, который установлен процессуальным законодательством. Суд по просьбе должника вправе отсрочить реализацию на срок до 1-го года. Отсрочка не должна затрагивать прав и обязанностей каждой из сторон и не освобождает залогодателя от возмещения убытков и неустойки кредитору во время отсрочки.

В случае взыскания в судебном порядке первоначальная продажная цена, с которой начнется торг, определяется судом, в остальных случаях – решением сторон. Торги должны проводиться в форме аукциона. Имущество достается лицу, которое предложило наивысшую цену. Если сумма, полученная в ходе продажи, не покрывает требования кредитора, то он вправе получить недостающую разницу из другого имущества должника, при этом не пользуясь преимуществом, которое основано на залоге. А если же сумма превышает размер требования залогодержателя, то в этом случае разница должна быть возвращена должнику.

Если торги не состоялись, то стороны по соглашению друг с другом могут купить заложенное имущество, заключив договор купли-продажи. В счет покупной цены засчитываются требования, которые обеспечены залогом. Основания объявления торгов несостоявшимися:

если явилось меньше 2 покупателей;

если не сделана надбавка на начальную продажную цену;

лицо, которое выиграло торг, не внесло в срок покупную цену.

Если повторные торги не состоялись, то залогодержатель вправе оставить имущество за собой, при этом его стоимость будет на 10% ниже, чем на первых торгах. Если кредитор в течение одного месяца со дня повторных торгов не использует право оставить залог у себя, то договор свое действие прекращает. Должник и залогодатель, который является третьим лицом, имеют право в любое время до продажи прекратить обращение взыскания, исполнив обязательство. Все соглашения, которые ограничивают это право, считаются ничтожными. Залоговые правоотношения, возникающие по договору об ипотеке, разрешаются согласно Закону об ипотеке.

Приветствую вас, уважаемые читатели!

Залог имущества — это очень обширная тема. Можно книгу писать, не то что статью. Поэтому освещена будет только часть положений о залоге. Основной упор сделан на то, как и в каких случаях применять эту обеспечительную меру с учетом изменений, внесенных в параграф 3 главы 23 ГК РФ Федеральным законом от 21.12.2013 г. № 367-ФЗ.

Этим законом параграф 3 был разделен на две части: первая посвящена общим положениям о залоге, вторая - отдельным видам залога. Затронем только общие положения, про отдельные виды залога может быть в другой раз.

«В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя)».

Перевожу на русский язык.

Если должник не исполняет основное обязательство, то кредитор имеет право обратить взыскание на какую-то вещь должника или иного лица, которая продается с торгов. На какую именно вещь будет обращено взыскание, стороны определяют заранее. Либо указание на эту вещь содержится в законе (например, ипотека).

Если кредиторов несколько, то в первую очередь за счет этой вещи будут удовлетворены требования того кредитора, у которого она находится в залоге.

Для этой обеспечительной меры реализуется принцип «верю вещи, а не личности», в противовес поручительству.

В залог отдается то имущество, которое имеет для должника большую ценность (недвижимость, автомобиль, ювелирные изделия и т. п.). Иначе в залоге не было бы смысла. Под угрозой потерять эту вещь должник стремится исполнить свои обязательства перед кредитором надлежащим образом. И рвение в исполнении основного обязательства будет тем усерднее, чем ценнее заложенное имущество.

По общему правилу кредитор получает удовлетворение за счет его стоимости. Но в силу абз. 2 п. 1 ст. 334 ГК РФ в ряде случаев, предусмотренных законом и только им, при ненадлежащем исполнении основного обязательства требование кредитора удовлетворяется путем передачи ему заложенной вещи.

На данный момент законодательство не содержит таких случаев, а договором предусмотреть соответствующее условие нельзя. В отличие от такой обеспечительной меры, как - в соглашении стороны могут договориться об удовлетворении требований кредитора путем передачи ему удерживаемой вещи.

Основания возникновения залога

Эти основания установлены в ст. 334.1 ГК РФ. Залог может возникнуть:

- на основании договора - стороны в соглашении оговаривают, что исполнение своих обязательств должником обеспечивается залогом определенного имущества;

- на основании закона - залог определенного имущества возникает при наличии обстоятельств, прямо предусмотренных законом.

Залогодатель и залогодержатель

В залоговых отношениях всегда есть залогодатель и залогодержатель.

Залогодателем выступает лицо, которому принадлежит имущество, за счет стоимости которого кредитор имеет право получить удовлетворение при ненадлежащем исполнении должником своего обязательства.

В силу п. 1 ст. 335 ГК РФ имущество может быть передано в залог не только должником по основному обязательству, но и другим лицом. Иными словами, совсем необязательно залогодатель является должником по основному обязательству. Им может быть третье лицо, которое отдает свое имущество под залог для обеспечения исполнения обязательства основным должником.

Здесь есть важная особенность - если залогодателем является третье лицо, то оно отвечает строго в пределах стоимости заложенного имущества. Больше ничем оно перед кредитором по основному обязательству не обязано. Потому что их кроме залога больше ничего не связывает. Если стоимость заложенного имущества не покрывает задолженность основного должника, то остальное возмещается за счет иного имущества последнего. Но тут кредитор уже никакими преимуществами не располагает.

Обязательства третьего лица не могут быть выше суммы, которая получена при реализации заложенного имущества, о чем говорится в п. 7 Информационного письма Президиума ВАС РФ от 15.01.1998 г. № 26 «Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм ГК РФ о залоге».

А вот залогодержатель - это всегда кредитор по основному обязательству.

Тем самым получается, что кредитор всегда является залогодержателем, но должник не всегда является залогодателем.

Если залогодателем выступает третье лицо, то к отношениям между залогодателем, должником и залогодержателем применяются ст. 364 - 367 ГК РФ, т. е. ряд норм о поручительстве. Залогодатель, таким образом, действует на положении поручителя, но применительно к залоговым правоотношениям.

Впрочем, закон позволяет к этим отношениям применить другие правила, отразив в соответствующем соглашении.

Залогодержателей может быть несколько.

Здесь необходимо различать между собой созалогодержателей с одной стороны и предшествующих и последующих залогодержателей с другой стороны.

Согласно п. 1 ст. 335.1 ГК РФ созалогодержателями являются залогодержатели, имеющие равные по старшинству права на одно и то же заложенное имущество , обеспечивающее исполнение разных обязательств, по которым данные лица являются самостоятельными кредиторами.

Созалогодержатели в некотором смысле являются совместными залогодержателями. Все вместе они являются одной стороной в залоговом правоотношении. Друг перед другом созалогодержатели права старшинства не имеют, они все на равном положении, свои права и обязанности осуществляют каждый самостоятельно.

Если рассматривать залоговое правоотношение как обязательство, то созалогодержатели являются совместными кредиторами по отношению к залогодателю.

Вспоминаем ст. 321 ГК РФ - если в обязательстве участвуют несколько кредиторов или несколько должников, то каждый из кредиторов имеет право требовать исполнения, а каждый из должников обязан исполнить обязательство в равной доле с другими.

Созалогодержатели могут выступать либо в качестве солидарных, либо в качестве долевых кредиторов. Причем зовутся они здесь кредиторами применительно к залоговому обязательству, а не обеспечиваемому.

Являются кредиторы солидарными или долевыми имеет значение при обращении взыскания на заложенное имущество.Законом, предусмотрен следующий случай, когда в залоговом правоотношении появляются созалогодержатели, — это частичное исполнение обязательства поручителем.

Имеется одно обязательство, которое обеспечено и залогом, и поручительством. Поручитель исполнил обязательство за должника в части. И п. 30 Постановления Пленума ВАС РФ от 12 июля 2012 г. N 42 «О некоторых вопросах разрешения споров, связанных с поручительством», указывает, что в силу п. 1 ст. 365 ГК РФ к этому поручителю переходят как права кредитора как по основному обязательству, так и права, принадлежавшие кредитору как залогодержателю в той части, в которой поручитель исполнил основное обязательство.

Таким образом, кредитор и поручитель становятся созалогодержателями, имеющими равные права на удовлетворение требований из стоимости заложенного имущества.

После реализации заложенного имущества вырученные средства распределяются между созалогодержателями пропорционально их требованиям, обеспеченным залогом. Опять же договором может быть предусмотрен иной порядок распределения вырученных средств.

Солидарные или долевые кредиторы по одному основному обязательству, обеспеченному залогом, считаются солидарными созалогодержателями.

В этом случае, если обращается взыскание на предмет залога, применяются следующие правила.

Если взыскание на заложенную вещь обратил предшествующий залогодержатель, то последующий залогодержатель вправе требовать досрочного исполнения обязательства, обеспеченного последующим залогом, от должника. При неисполнении этого требования последующий залогодержатель вправе обратить взыскание на заложенное имущество одновременно с предшествующим залогодержателем.

Однако, можно договором ограничить право последующего залогодержателя потребовать досрочного исполнения обязательства, обеспеченного последующим залогом (п. 2 ст. 342.1 ГК РФ).

Если взыскание на заложенную вещь обратил последующий залогодержатель, то предшествующий вправе потребовать одновременно с этим досрочного исполнения обеспеченного залогом обязательства и обращения взыскания на эту вещь. Последствием при отказе от предъявления такого требования является переход обременения в виде залога вместе с реализованным имуществом. После реализации приобретатель получает вещь, обремененную предшествующим залогом. Если должник по основному обязательству впоследствии не исполнит того, что должен, то предшествующий кредитор вправе будет обратить на эту вещь взыскание (п. 6 ст. 342.1 ГК РФ).

Иная ситуация будет при наличии предшествующих и последующих залогодержателей.

Одним и тем же имуществом может быть обеспечено исполнение разных обязательств. Принцип старшинства залогов закреплен в ст. 342 ГК РФ. Требования последующих залогодержателей удовлетворяются после удовлетворения требований предшествующих.

Принцип старшинства можно выразить фразой: чем залог старше, тем он приоритетнее.

Кредитор, заключивший договор раньше остальных, находится в самом выгодном положении - за счет заложенного имущества будут удовлетворены прежде всего его требования.

Потом удовлетворяются требования кредитора, который заключил договор вторым - это последующий залогодержатель.

Затем удовлетворяются требования кредитора, заключившего договор третьим, потом четвертым и т. д.

Для кредитора, залогодержатель, заключивший договор с должником раньше него, является предшествующим. Соответственно последующий залогодержатель - это кредитор, заключивший договор позднее.

Допускается изменение старшинства залогов. Делается это по соглашению всех залогодержателей. На практике они не очень распространены, поскольку оказываются невыгодны предшествующим залогодержателям.

Передача вещи в последующий залог допускается всегда, за исключением случаев, предусмотренных законом. В договоре установить запрет на последующий залог нельзя. Зато можно предусмотреть условия, на которых может быть заключен последующий договор о залоге.

Когда в залог передается имущество, которое и так ранее было заложено, то обеспеченность обязательства снижается. Поэтому сама собой разумеется обязанность залогодателя сообщить залогодержателю о всех предшествующих залогах.

В случаях с недвижимым имуществом факт наличия или отсутствия обременения в виде залога легко проверить через ЕГРП. Если имущество движимое, то в ряде случаев можно узнать из реестра уведомлений о залоге движимого имущества. Иногда приходится верить залогодателю об отсутствии предшествующего залога на слово.

Залогодатель обязан не просто сообщить о самом факте наличия предшествующего залога, но и о его существенных условиях (п. 3 ст. 342 ГК РФ).

При невыполнении этой обязанности залогодатель отвечает за причиненные последующему залогодержателю убытки.

О заключении последующего договора о залоге залогодатель обязан уведомить предшествующих залогодержателей.

Предмет залога

Мы говорим о залоге, но до сих пор не рассмотрели вопрос о том, что может быть его предметом.

Предмет залога - это и есть имущество, за счет которого будут удовлетворяться требования кредитора при ненадлежащем исполнении должником своих обязательств (ст. 336 ГК РФ).

Имущество здесь понимается в широком смысле: это как вещи, так и имущественные права. Исключением является имущество:

- на которое обращение взыскания не допускается;

- неразрывно связанное с личностью кредитора.

Чаще всего предметом залога являются вещи, за исключением тех, оборот которых запрещен в силу закона. Залог вещей ограниченных в обороте иногда допускается при соблюдении особых правил. Вещи - это предметы материального мира, которые удовлетворяют ту или иную человеческую потребность.

Имущественные права тоже могут быть предметом залога. Вот примеры:

- право требовать возврата долга;

- арендные права с согласия арендодателя;

- права арендодателя;

- право на долю в общей собственности;

- залог исключительных прав на результаты интеллектуальной деятельности или на средства индивидуализации.

Но быть предметом залога могут не все имущественные права. Это касается прежде всего непередаваемых прав, не поддающихся денежной оценке:

- личные неимущественные права (касается многих конституционных прав, таких как право на неприкосновенность личности, неприкосновенность жилища и т. д.);

- личные неимущественные права на результаты творческой деятельности (например, право авторства).

Обычно в залог передается имущество уже имеющееся у залогодателя. Но п. 2 ст. 336 ГК РФ допускается залог имущества, которое залогодатель приобретет в будущем. Например, договор о залоге имущества, которое приобретет заемщик на заемные средства.

При заключении договора о залоге залогодатель обязан письменно сообщить о всех известных ему к моменту заключения договора правах третьих лиц на предмет залога. Это необходимая мера, поскольку любое подобное обременение (вещное право, право аренды, ссуды и т. д.) способно негативно отразиться на стоимости имущества и на возможности его реализации.

Если залогодатель эту обязанность не исполнит, то кредитор вправе требовать досрочно исполнения основного обязательства, либо изменения условий договора о залоге, например, потребовать снижения стоимости залога.

По общему правилу предмет залога остается в обладании залогодателя. Но как законом, так и договором может быть предусмотрена обязанность предмет залога либо залогодержателю, либо третьему лицу.

Договор залога

Условия и форму договора залога регламентирует ст. 339 ГК РФ. В ней указаны существенные условия такого договора.

Сперва кратко их перечислим.

- Предмет залога (имущество, передаваемое в залог).

- Определение существа, размера и срока обеспечиваемого залогом обязательства.

Что касается условий основного обязательства, то в договоре залога достаточно сделать отсылку к основному договору, из которого оно возникло.

Кроме того, в договоре должны быть закреплены условия относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

По условиям договора залога, которые должны или могут содержаться в нем, я подготовил интеллект-карту.

Для договора о залоге имущества предусмотрена обязательная письменная форма. На практике обычно он заключается путем составления единого документа, подписанного сторонами.

Законом может быть предусмотрена и нотариальная форма договора о залоге.

Если договор, из которого возникло основное (обеспечиваемое) обязательство, заключен в нотариальной форме, то договор залога также подлежит нотариальному удостоверению.

Несоблюдение любого из перечисленных положений относящихся как к условиям, так и к форме договора о залоге влечет за собой его недействительность.

Здесь же следует упомянуть о государственной регистрации и учете залога по правилам ст. 339.1 ГК РФ. Вкратце:

- если государственной регистрации подлежит основной договор, то в отношении залога тоже осуществляется государственная регистрация;

- государственной регистрации подлежит залог имущественных прав, связанных с участием в создании и (или) деятельности лица в обществе с ограниченной ответственности;

- регистрация или учет залога ценных бумаг осуществляется в соответствии с правилами ГК РФ (в частности, ст. 8.1 ГК РФ) и законодательством о ценных бумагах;

- сведения о залоге прав по договору банковского счета подлежат учету с соблюдением ст. 358.11 ГК РФ;

- Любое движимое имущество может быть учтено путем регистрации в реестре уведомлений о залоге движимого имущества, который ведется в соответствии с законодательством о нотариате.

Государственная регистрация и учет залога - это очень обширная тема, поэтому дальше углубляться я не буду.

Возможно в будущем появятся новые статьи, касающиеся отдельных аспектов залоговых правоотношений и отдельных видов залога. В этой статье я постарался изложить самые основы залога имущества, как обеспечительной меры.

С уважением, Альберт Садыков

Ерёмичев Николай

Евгеньевич,

аспирант кафедры

Международного частного права

Московской

государственной юридической академии

Регулированию вещных прав в Германии полностью посвящена книга третья Германского гражданского уложения. Кроме права собственности в ней предусмотрено большое количество ограниченных вещных прав, среди которых наследственное право застройки (раздел четвертый ГГУ), сервитуты (раздел пятый ГГУ, в котором регулируются земельные сервитуты, узуфрукты на права и имущество и ограниченные личные сервитуты), преимущественное право покупки (раздел шестой ГГУ), вещные обременения (раздел седьмой ГГУ), поземельный и рентный долги (раздел восьмой ГГУ) и, наконец, залог (Pfandrecht) и ипотека (Hypothek) движимых вещей и прав (девятый раздел ГГУ) помещаются в числе ограниченных вещных прав , как права использования имущества и иные обеспечивающие права. Поэтому подобные вещные отягощения имущества признаются также абсолютными и обладают аналогичной защитой , как то к ним применимы виндикационный (§985 ГГУ) и негаторный (§1004 ГГУ) иски. Залогодержатель же, не будучи собственником вещи, может отказаться удовлетворять виндикационный иск в отношении вещи, находящейся в его владении (§986 ГГУ). Объектами залогового права в Германии могут быть как движимые вещи (§§1204-1258 ГГУ), так и права (§§1273-1296 ГГУ), в свою очередь подразделяемые на вещные, права из обязательств, ценные бумаги, и недвижимость (§§1113-1190 ГГУ). Вещное право ФРГ согласно принципу определенности предполагает возможность распоряжения только индивидуально определенными вещами, поэтому в отличие от Российского, «передача предприятия в залог в целом в германском праве не допускается» . Залоговое отягощение земельных участков выражается, как правило, в виде Renteschuld - обязательства владельца выплатить определенную сумму в погашение долга. В практике наибольшее распространение имеют именно залоговые обязательства в отношении недвижимости , в виду её наибольшей стабильности.

2. В отношении залога движимого имущества в Германии возможна лишь одна форма залога (Faustpfand) с передачей вещи залогодержателю (используя традиционное русское наименование – заклад, §1204-1259 ГГУ). Кредитор гарантирован от неисполнения должником за счет стоимости заложенной вещи путем продажи её с публичных торгов или по текущим ценам (предметы, находящееся в обороте). В силу обязательности передачи вещи (§1205 ГГУ) кредитору (согласно §868 ГГУ соглашение об вступления во владение вещью недопустимо) заклад не имеет широкого применения, тем более в предпринимательских отношениях. Германское право допускает заклад без обязательной передачи вещи только в отношении судов (§1260-1265 ГГУ), но залог должен быть обязательно занесен в судовой реестр. §1204 ГГУ допускает право залога в отношении не только вещей и имущественных прав, но и в отношении будущих или условных требований. Определенной обязательной формы для договора залога немецким законом не установлено .

Залоговые права могут возникать из договора, путем наложения имущественного ареста (§803 ГПУ) и из оснований, закрепленных в законе. Причем последние содержатся не только в ГГУ, но и в ГТУ . Помимо комиссионера правом залога в отношении имущества должника обладают хозяин гостиницы (на внесенные внутрь гостиницы вещи - §704 ГГУ), арендодатель и наймодатель (на внесенные на территорию участка вещи - §559 ГГУ). Основным критерием выступает исполнение обязательства указанной категорией лиц до соответствующей оплаты, что отводит им роль кредиторов, а их клиента – роль должников в обязательстве. Между тем основания залога, закрепленные в ГГУ, имеют непосредственное отношение и к международному частному праву, поскольку участниками подобных правоотношений нередко становятся иностранные туристы.

Из приведенного перечня лиц, являющихся субъектами законодательного права залога, проистекает и основная сфера применения данного вида обеспечения – хозяйственно-бытовые сделки с участием граждан, не носящие, как правило, предпринимательского характера, за исключением случаев, прямо предусмотренных ГТУ, как то упоминавшийся §397, §410 (устанавливающий право залога на вещь, находящуюся во владении экспедитора), §421 (право залога со стороны хозяина склада), §440 (право залога у перевозчика на перевозимую вещь), а так же предусмотренных §647 ГГУ права залога, существующее у подрядчика, выполняющего ремонтные работы. По договору о выполнении ремонтных работ подрядчик как правило получает во владении движимые вещи заказчика, а на основании законного права залога (§1257 ГГУ) подрядчик становится владельцем вещи до оплаты его работ (§986 ГГУ), в противном случае он вправе реализовать вещь для оплаты произведенных работ согласно §1228-1234 ГГУ. В качестве предмета залога германское право допускает использование денег (§233 ГГУ): «С момента внесения в депозит правомочное лицо приобретает залоговое право на депонированные деньги или ценные бумаги, а если деньги или ценные бумаги переходят в собственность казны или учреждения, в котором произведено депонирование, - залоговое право на требование о возмещении» .

3. Право залога на движимую вещь носит акцессорный характер (§1252 ГГУ). Для установления права залога необходимо согласно §1204 и §1205 ГГУ помимо соглашения сторон и передачи владения вещью кредитору (или уступка требования о выдаче вещи с уведомлением фактического владельца, если это не собственник, о передаче вещи в залог) еще и существование обеспеченного требования, которое, однако, может быть условным либо будущим. Залогодержатель вправе пользоваться предметом залога на основании соответствующего соглашения (§1213 и §1214 ГГУ). Наиболее ярким примером использования договора залога движимого имущества в Германии является основной вид деятельности ломбардов, поскольку драгоценности, слитки благородных металлов и ценные бумаги не представляют особой трудности для хранения ввиду небольших габаритов подобных вещей. Из общего порядка реализации заложенного имущества в случае неисполнения основного обеспеченного обязательства (§1233-1240 ГГУ) допускается несколько исключений. В частности, при реализации ценных бумаг (§1221 ГГУ) допустима продажа по выбору залогодержателя, причем стороны могут договориться об условиях (§1245ГГУ). Залог движимых вещей прекращается путем возврата собственнику предмета залога, либо путем заключения договора о его отмене. В случае перехода обеспеченного залогом обязательства другому лицу, залоговое право следует судьбе основного обязательства (§401, абз.1 §1250 ГГУ), если только стороны не согласились прекратить залоговое обязательство должника (абз.2 §1250 ГГУ).

4. В связи со своеобразием развития

британской правовой системы подход к анализу английского права несколько

отличается от привычной российским юристам системы Дигест или Институций. В

качестве основных критериев для разграничения видов английских залоговых

обременений выбраны следующие:

-

объем

прав

(титульные и

владельческие обременения);

- правовое основание возникновения (на основании общего (статутного) права или на основании права справедливости).

Данное деление более полно иллюстрирует рассматриваемое право, чем знакомое нам разграничение на заклад (залог движимости) и ипотеку. На примере залога товаров, как часто используемых в качестве предмета обеспечения в сделках между иностранными контрагентами, можно выделить отличия между тремя основными формами залога.

Залог недвижимости, основанный на статуте (Законный залог - Legal mortgage). Для большинства объектов права собственности, согласно нормам общего права Англии, под законным залогом понимается передача залогодателем имущества залогодержателю, а он в свою очередь обязывается вернуть полученное имущество залогодателю после выплаты им долга и процентов. Относительно недвижимости, в силу особого развития английского права земельной собственности, это было невозможно до 1925 года, когда был принят Закон о собственности. Закон о собственности 1925 г. (Law of Property Act 1925, далее по тексту LPA 1925) называет залогом с уступкой титула «предоставление имущества для обеспечения долга, которое может выражаться в ипотеке земли, в передаче движимого имущества (включая имущественные права), в обременении любого интереса в движимом и недвижимом имуществе или в соглашении создать такое обременение для обеспечения денежных обязательств или обязательств, подлежащих денежной оценке» .

Существуют два пути создания

законного залога, позволяющие залогодателю сохранить титул: залог через аренду и

залог обременением недвижимости.

Залог через аренду возникает в

случае передачи залогодателем собственности залогодержателю на основании

договора аренды с условием прекращения его выкупом (выплатой ссуды и процентов).

Договор должен предусматривать конечную дату выкупа, но должник вправе вернуть

себе собственность в любое время, если иное не предусмотрено договором, выплатой

суммы займа и процентов по нему.

В том случае, если земля является

предметом безусловного права собственности (freehold), арендный договор может

заключатся на срок в 3000 лет. Залогодатель может передать свою собственность во

вторичный и последующие залоги. Вторичный и последующий залоги устанавливаются

договором аренды, который должен быть дольше первого и предыдущих, по крайней

мере на один день. Если же предметом договора является недвижимость,

принадлежащая залогодателю на ограниченное время

(leasehold), то срок истечения

арендного договора должен быть хотя бы на один день короче срока действия

leasehold. Вторичный и последующие договоры будут иметь срок истечения по

крайней мере на один день дольше, чем у предшествующего залогодержателя. Данная

форма залога в отношении земельного владения с истекающим сроком давности

возможна только в том случае, если условия leasehold допускают субаренду.

Залог обременением недвижимости

(Legal charge) имеет место в случае, когда предметом законного залога выступает

земельное владение с истекающим сроком давности, где условия leasehold не

допускают передачи недвижимости в субаренду. Данная конструкция предоставляет

залогодержателю идентичную защиту с формой залога через аренду, и была создана,

чтобы залогодатель имел возможность гарантировать исполнение своих обязательств

перед залогодержателем. Залогодатель также вправе обременить недвижимость путем

оформления вторичного и последующих залогов.

Залог по праву справедливости

(Equitable mortgage) так же может быть как первичным, так и вторичным или

последующим. Существуют три способа его создания:

-Земельным сертификатом (land

certificate), подразумевающим заключение письменного соглашения вместе с

передачей свидетельства на землю. В последнее время прослеживается наметившаяся

в Англии тенденция по увеличению значимости статутного права с одновременным

уменьшением роли права справедливости и установлением четких границ

диспозитивного поведения субъектов гражданского права. Очень четко это

прослеживается в отношении земельной собственности и залоговых прав на неё. Так,

с. 2 Закона о собственности 1989г. (The Law of Property (Miscellaneous

Provisions) Act 1989) подтверждает действительность залога по праву

справедливости и иных обременений недвижимости только в том случае, если они

были совершенны в форме письменного контракта, подписанного каждой из сторон или

от их имени. Соглашение может быть в письменной форме или в форме иного

документа, дающего залогодержателю право на судебную защиту, и должно содержать

обязательство создания законного залога, давая возможность залогодержателю

преобразовать залог по праву справедливости в законный залог. Предоставить залог

по праву справедливости с помощью одной только передачи невозможно (United Bank

of Kuwait plc v. Sahib 2 WLR 94).

-Оформлением письменного соглашения

без передачи свидетельства на землю. Такое соглашение должно удовлетворять с.2

(The Law of Property (Miscellaneous Provisions) Act 1989) и быть совершенным в

письменной форме или в форме иного документа, дающего залогодержателю право на

судебную защиту.

-Соглашением сторон о законном

залоге. В случае, если между сторонами заключено подобное соглашение в

соответствии ст.2 Закона 1989г., то на его основании с момента подписания между

сторонами возникают отношения залога по праву справедливости. Суд впоследствии

может путем специальной процедуры преобразовать данное соглашение в законный

залог.

6. Залоговые права на недвижимость в Германии разняться между собой. Немецкому закону понятие «залога недвижимости» не известно . Под ипотекой, согласно §1113 ГГУ, понимается земельный участок, который «может быть отягощен таким образом, что лицу, в чью пользу последовало отягощение, подлежит выплате определенная денежная сумма из стоимости земельного участка для удовлетворения принадлежащего ему требования». Требование, обеспеченное ипотекой, может быть будущим или условным. Ипотекой могут обеспечиваться и проценты, и услуги. Ипотека наряду с иными вещными правами на недвижимость регистрируется в поземельной книге. В случае снижения стоимости земельного участка по разным причинам, что создает угрозу надежности ипотеки как способа обеспечения, кредитор вправе назначить собственнику срок для устранения причин снижения стоимости земельного участка, по истечении которого может потребовать удовлетворения из стоимости участка немедленно либо потребовать установления другой ипотеки (§1133 ГГУ) . В ряде случаев кредитор обладает правом подачи негаторного иска, в том числе и против самого собственника имущества (§1134 ГГУ). Ипотека может распространяться и на один, и на несколько земельных участков (общая ипотека - Gesamthypothek). Среди форм ипотеки можно выделить:

Обеспечивающую ипотеку (§1116 ГГУ),

напрямую связанную с обязательством и вносимую в поземельную книгу

(Buchhypothek). Данная «книжная ипотека» присутствует в случае отказа сторон от

выдачи ипотечного свидетельства, которое выдается органом, производящим

регистрацию в поземельной книге;

-обменную (Verkehr) или оборотную

ипотеку, подтвержденную письменным актом (Briefhypothek), основанную на

соглашении между должником и будущим кредитором об установлении ипотеки

(§873-902 ГГУ), возникающую после регистрации ипотеки в поземельной книге и

передачи специального ипотечного свидетельства (Hypothekenbrief) кредитору

(§1116-1117 ГГУ), в противном случае налицо имеется скрытый долг, и ипотека, de

jure принадлежит собственнику земельного участка (§1163 ГГУ);

-ипотеку по максимальному требованию

(денежная сумма определяется максимальным пределом

ответственности).

Следствием отличия Briefhypothek от

Buchhypothek является значительно более простой порядок передачи обеспеченного

ипотекой требования, как то нет необходимости в регистрации в поземельной книге

при ипотеке, подтвержденной письменным актом каждого нового кредитора,

достаточно лишь предъявления ипотечного свидетельства и письменного заявления об

уступке требования прежним кредитором. Возможность быстрого оборота без сомнения

оказывает немаловажное положительное влияние на ликвидность Briefhypothek в

качестве способа обеспечения исполнения обязательства.

Ипотека напрямую связана с основным

договором и как залоговое обязательство выполняет свою основную функцию –

гарантирует его исполнение и носит акцессорный характер – прекращается основное

обязательство, прекращается и ипотека. При передаче обеспеченного ипотекой

требования другому лицу неотрывно следует за ним и ипотека (§1153 ГГУ).

В целях увеличения

эффективности ипотека может распространяться не только непосредственно на

земельный участок, но и на требования к арендатору о выплате положенной платы

при сдаче земли в аренду (§1123 ГГУ); урожай (§1120 ГГУ), если только он не

отчужден и не удален с земельного участка (§1121 ГГУ); а так же требования к

страховщику, если участок земли или находящиеся на нем строения были

застрахованы (§1127-1130ГГУ).

В качестве способа обеспечения

обязательства заказчика перед подрядчиком по оплате работ на земельном участке

немецкое право (§648 ГГУ) признает возможность применения кредитной ипотеки

(§1184-1190 ГГУ) в отношении земельного участка заказчика. Подобная ипотека

устанавливается на основании требования подрядчика и при её регистрации в

поземельной книге. Однако все ранее внесенные в поземельную книгу обременения

земельного участка имеют приоритет перед кредитной ипотекой, поскольку

требования будет реализовываться в хронологическом порядке их регистрации в

поземельной книге.

7. Помимо ипотеки в отношении

недвижимости в Германии может быть установлен поземельный долг. Grundschuld

представляет из себя залоговое обязательство, de iure не зависимое от основного

договора, не предусматривает требования, подлежащего обеспечению (§1191 ГГУ),

под подобные обязательства кредитные учреждения могут выдавать кредиты и займы.

Как его разновидность можно выделить процентное залоговое обязательство,

погашаемое в отличие от первого должником не сразу, а частями. Поземельный долг

возникает либо согласно §1117 ГГУ – при передаче долгового свидетельства

(документально подтвержденный долг), либо согласно §873 ГГУ после оформления

соглашения сторон и регистрации. Стороны могут исключить выдачу свидетельства

кредитору.

Кредитор

и должник оформляют между собой оговорку о гарантии, удостоверяющую

невозможность осуществления прав, вытекающих из поземельного долга до истечения

срока погашения кредита, поскольку Grundschuld является только обеспечение

кредита. Поэтому поземельный долг «представляет собой своего рода абстракцию,

ибо служит только экономической защите кредитора»

. Нередко оговорка о гарантии

содержит заявление о том, что установленный в пользу банка поземельный долг

служит обеспечением вообще всех (существующих и будущих) обязательств клиента, а

выплаты должника являются выплатами именно по кредиту (если затем не будет иного

соглашения), а не в счет поземельного долга.

При оплате долга Grundschuld считается завершенным. Однако клиенты банков нередко оставляют поземельный долг, дабы иметь возможность в будущем на более выгодных условиях и без лишних затрат получить новую ссуду. В противном случае, решив отказаться от услуг конкретного банка, клиент может потребовать отдельного погашения поземельного долга. Не акцессорный характер поземельного долга значительно расширяет возможности по его использованию. Baur J.F., Stürner R. Lehrbuch des Sachenrechts. 17 Aufl. 1999. S.231.

См. Э.Б. Френкель / Сравнительно-правовое исследование. Руководитель авторского коллектива – д.ю.н. В.В.Залесский. –М.:Издательства НОРМА, 2000. С.366.

См. к примеру §397 ГТУ «Законодательное залоговое право», из которого следует что комиссионер имеет залоговое право на товар, находящийся в его владении, в обеспечение тех расходов, которые он несет для выполнения договора комиссии.

В.Ю. Одинцова указывает на существующую в общем праве презумпцию того, «что закладодатель является собственником закладываемого имущества либо управомочен отдавать его в залог». См. Основные институты гражданского права зарубежных стран. Сравнительно-правовое исследование. Руководитель авторского коллектива – д.ю.н. В.В.Залесский. –М.:Издательства НОРМА, 2000. С.360.

Венкштерн М. Основы вещного права // Проблемы гражданского и предпринимательского права Германии. /пер. с нем. – М.: Издательство БЕК, 2001. С.205.

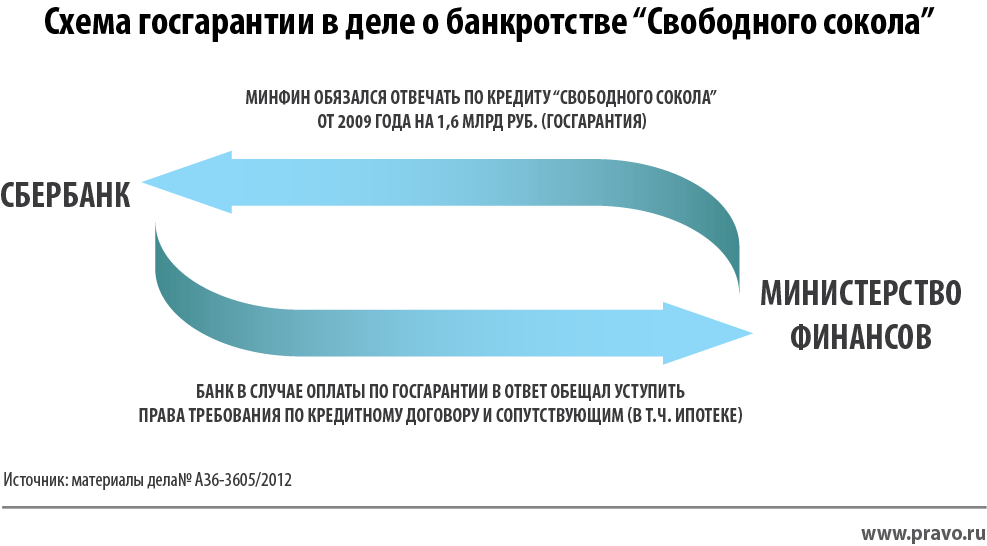

Верховный суд поставил точку в споре залоговых кредиторов крупнейшего трубного завода. Кому достанутся 33 млн руб. от реализации залога: тому, чья ипотека была зарегистрирована раньше, или тому, по чьему кредитному договору надо раньше расплатиться? Третий претендент на деньги – ФНС с госгарантией – предложил свой вариант распределения денег.

Вчера, 19 марта, экономколлегия ВС определяла старшинство залогов в деле о банкротстве крупнейшей трубной компании «Свободный сокол» № А36-3505/2012 . Как определить приоритетный залог: по дате регистрации ипотеки в ЕГРП или по дате исполнения обязательств по кредиту? От ответа зависело, кому из кредиторов достанутся 33 млн руб. - 80% выручки от продажи залогового имущества банкрота: железнодорожных путей, права аренды и социально значимых объектов.

ООО «ФасонЛит», занимающееся поставкой труб, и ФНС имели права требования в размере 835 млн руб. и 1,6 млрд руб. соответственно. Эти обязательства возникли из договора «Свободного сокола» со Сбербанком, который открыл ему кредитную линию в 2009 году. Завод предоставил имущество в залог своих обязательств только в июне 2012 года. А затем банк отдал права требования двум разным кредиторам. По мнению компании-поставщика труб, все деньги первоочередно должны были достаться именно ему. ФНС считала, что средства нужно распределить между «ФасонЛитом» и бюджетом пропорционально их правам требования.

Соперник поставщика труб и ФНС, «ГросРитейл», с требованиями в размере 1,1 млрд руб. получил права требования из других сделок. В январе 2012 года Сбербанк заключил кредитный договор со структурой «Свободного сокола», а уже в феврале 2012 года материнская компания передала активы в залог.

Старшинство залогов ни в одним из соглашений не изменялось, поэтому определять их приоритет следовало по закону.

Что касается государства в лице ФНС, оно получило свое право требования из госгарантии по кредиту. Условия соглашения были такие: государство обязуется отвечать по невыплаченным обязательствам «Свободного сокола» на сумму 1,6 млрд руб., а Сбербанк в ответ должен передать права требования к должнику в этом объеме, включая и залог.

Рассмотрев спор, три инстанции решили, что деньги должна получить компания «ФасонЛит». В вопросе выручки от продажи социально значимых объектов имеет значение срок исполнения обязательств по договору, это и говорит в пользу нее. А средства, полученные от продажи права требования и железнодорожных путей, получит тот, чей залог возник раньше, - это снова «ФасонЛит». В то же время суды не признали, что ФНС может получить деньги наряду с этой компанией. В отличие от компании-поставщика труб ведомство не имеет приоритета, потому что его права требования возникли, по сути, в результате обеспечительной сделки (госгарантии), а не цессии. Условие об уступке было лишь частью договора госгарантии - такой логикой руководствовались суды.

С их решениями не согласились «ГросРитейл» и ФНС, которые подали жалобы в экономколлегию Верховного суда. Налоговая служба указывала, что имеет тот же объем прав, что и «ФасонЛит», потому что речь идет все-таки о цессии, а договор со Сбербанком запрещает государству предъявлять регрессное требование к принципалу. «ГросРитейл» полагал, что приоритет залогов надо было определять исходя из момента возникновения каждого из них. Судья принял эти жалобы к производству, и «тройка» ВС выслушала представителей сторон банкротства в судебном заседании.

Елена Гребнева из «ГросРитейла» настаивала, что старшинство залогов определяется исходя из даты записей в ЕГРП, поэтому «ФасонЛит» является последующим залогодержателем. «Ипотека вступает в силу с момента госрегистрации», - напомнила она. П. 5 ст. 46 закона об ипотеке предписывает ориентироваться на сроки исполнения обязательств. Но он действует лишь в том случае, если залогодержателем по обеим ипотекам является одно лицо, а в настоящем споре это разные компании, добавил коллега Гребневой Иван Николаев.

Ему оппонировал адвокат Роман Голиков, который представлял интересы «ФасонЛита». По его мнению, п. 5 ст. 46 закона об ипотеке вполне можно применить, потому что изначально залогодержатель был один - Сбербанк, пока он не передал права требования из своих договоров. Представители ФНС высказали свою точку зрения, изложенную в кассационной жалобе, о том, что государство имеет приоритетный статус. А «тройка» ВС, выслушав всех участников дела, после раздумий приняла решение о том, что 33 млн руб. от реализации залога получат ФНС и «ФасонЛит», - порядка 66% и 33% соответственно. Мотивы такого решения будут известны позднее, когда в картотеке арбитражных дел опубликуют полное определение.